Quando terminam os primeiros anos da escola, a maioria das crianças consegue resolver problemas matemáticos complexos, mas muitas não sabem explicar o que um banco faz ou por que economizar é importante.

A educação financeira para alunos do ensino fundamental não precisa ser uma matéria isolada. Ela requer atividades práticas de cinco minutos integradas às aulas de Matemática, História e Cidadania que já acontecem na sala de aula. Ao introduzir lições sobre dinheiro adequadas à idade desde cedo, ajudamos as crianças a construir uma base de capacidade financeira para a vida toda.

Muitos educadores sentem-se pressionados a adicionar mais conteúdo a um currículo já lotado. No entanto, ensinar sobre dinheiro não é sobre criar novos tópicos, mas sim aplicar habilidades existentes a cenários do mundo real. Para crianças entre 5 e 11 anos, o dinheiro está deixando de ser apenas um objeto físico para se tornar um conceito abstrato.

Não economize o que sobra depois de gastar, mas gaste o que sobra depois de economizar.

A Progressão dos Conceitos de Dinheiro

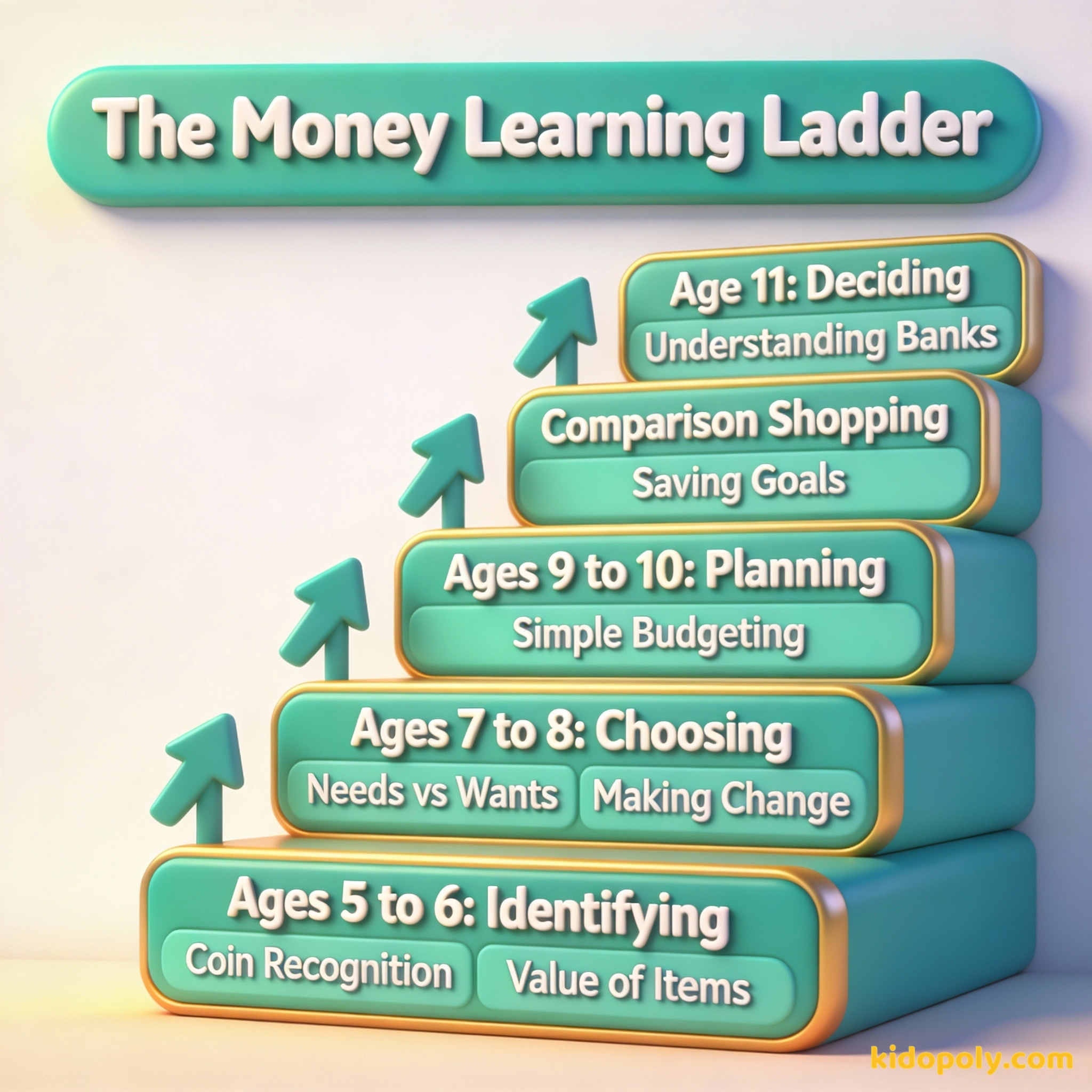

A alfabetização financeira acompanha as fases de desenvolvimento da criança. Nos primeiros anos (Alfabetização ao 2º ano), o foco deve ser na fisicalidade do dinheiro. As crianças precisam tocar, contar e separar moedas para entender que diferentes objetos físicos possuem valores diferentes. Por volta dos 5 aos 7 anos, elas devem começar a entender que o dinheiro é um recurso finito usado para comprar produtos e serviços.

Um estudo marcante da Universidade de Cambridge descobriu que a maioria das crianças já formou seus hábitos básicos em relação ao dinheiro — como a gratificação adiada e o planejamento futuro — por volta dos sete anos de idade.

À medida que avançam para o 3º e 4º ano (7 a 9 anos), as crianças passam por uma mudança cognitiva. Elas saem do pensamento concreto para um raciocínio mais abstrato. Este é o momento perfeito para introduzir o conceito de necessidades vs. desejos. Elas podem começar a entender que escolher comprar uma coisa muitas vezes significa não poder comprar outra, que é a essência do custo de oportunidade.

Mira says:

"Eu achava que 'desejos' eram apenas coisas que eu ainda não tinha, mas agora vejo que são escolhas. Se eu comprar os adesivos legais hoje, posso não ter o suficiente para o passeio ao cinema na sexta-feira!"

Ao final do ensino fundamental I (9 a 11 anos), os alunos estão prontos para o básico do orçamento. Eles conseguem lidar com problemas de várias etapas, como calcular descontos ou comparar preços unitários. É também o momento de explorar o papel das instituições financeiras e como funcionam os pagamentos digitais, preenchendo a lacuna entre o dinheiro vivo e o dinheiro invisível que veem nas telas.

Atividades Prontas para a Sala de Aula

Para que esses conceitos se fixem, as atividades devem ser ativas. Uma economia de classe ou sistema de recompensas é uma das formas mais eficazes de ensinar o valor do trabalho e a disciplina de poupar. Os alunos podem 'ganhar' uma moeda da sala por tarefas ou comportamentos positivos e 'gastá-la' em privilégios ou itens pequenos.

Crie um 'Sistema de Fichas da Sala'. Atribua valores a diferentes tarefas (como Ajudante do Dia ou Organização das Carteiras). Crie um 'Cardápio' de recompensas: 5 fichas por 10 minutos de recreio extra, 20 fichas por um vale 'Sem Lição de Casa'. Isso ensina sobre ganho e gratificação adiada.

Outra ferramenta poderosa é a lojinha de faz de conta. Para os alunos mais novos, o foco é no reconhecimento de moedas e no troco. Para os mais velhos, você pode adicionar complexidade, como 'impostos sobre vendas' ou descontos por tempo limitado. Isso os obriga a usar o cálculo mental em um ambiente de alto engajamento.

Finn says:

"Espere, se a lojinha da nossa sala tem uma promoção de 'Leve Dois e Pague Metade do Segundo', eu estou realmente economizando dinheiro ou apenas gastando mais do que planejei?"

Conexões Interdisciplinares

A educação financeira é a ferramenta interdisciplinar definitiva. Em Matemática, você pode ir além da simples adição para calcular porcentagens e decimais através de comparações de preços reais. Em História, explorar a história do dinheiro — do escambo e conchas até as moedas de ouro — ajuda as crianças a entenderem que o dinheiro só tem valor porque todos concordamos que ele tem.

O dinheiro físico ajuda as crianças menores a verem o dinheiro 'saindo' das mãos, tornando o custo real e ajudando-as a aprender a contar e dar troco.

Ferramentas e apps digitais preparam os alunos mais velhos para o mundo real, onde a maior parte do dinheiro é invisível, permitindo que pratiquem o controle de transações eletronicamente.

Nas aulas de Educação Socioemocional, as lições de dinheiro focam em escolhas responsáveis. Discutir por que algumas pessoas escolhem doar para caridade ou como a publicidade influencia nossos 'desejos' ajuda a desenvolver o pensamento crítico. Essas discussões preparam os alunos para as pressões sociais que enfrentarão na adolescência.

Investir em conhecimento rende os melhores juros.

Padrões e Referenciais

No Reino Unido, o Money and Pensions Service (MaPS) fornece uma estrutura que enfatiza a 'capacidade financeira' das crianças. Eles sugerem que aos 7 anos muitas crianças já formaram seus hábitos básicos em relação ao dinheiro. Nos EUA, a Jump$tart Coalition e o Council for Economic Education fornecem padrões nacionais que detalham as metas para cada série.

Exercício de Comparação de Preços: Cereal Marca A: R$ 3,00 por 500g Cereal Marca B: R$ 5,00 por 1kg Pergunte aos alunos: Qual vale mais a pena? (Resposta: A Marca B custa R$ 0,50 a cada 100g, enquanto a Marca A custa R$ 0,60 a cada 100g. A Marca B economiza R$ 1,00 por quilo!)

Essas estruturas geralmente concordam em quatro pilares para o ensino fundamental:

- Ganhar: Como as pessoas obtêm dinheiro através do trabalho ou presentes.

- Gastar: Fazer escolhas e entender os preços.

- Poupar: Definir metas e entender o papel dos bancos.

- Compartilhar: Usar o dinheiro para ajudar os outros ou a comunidade.

Mira says:

"É interessante como usamos pontos na nossa sala como se fossem dinheiro de verdade. Isso mostra que o dinheiro pode ser qualquer coisa, desde que todos concordemos com o seu valor."

Tornando o Abstrato Concreto

Um dos maiores desafios para os educadores modernos é a 'invisibilidade' do dinheiro. Com o aumento dos pagamentos por aproximação e aplicativos, as crianças raramente veem o dinheiro físico trocando de mãos. Isso torna mais difícil entender que o dinheiro está sendo 'gasto' e não apenas 'encostado' na máquina.

Imagine que você está em uma ilha deserta. Você tem um saco de moedas de ouro, mas seu amigo tem uma garrafa grande de água fresca. Nesta ilha, seu ouro não pode comprar um hambúrguer ou um brinquedo. De repente, aquela água vale muito mais que o ouro. É assim que aprendemos que o 'valor' do dinheiro depende do que precisamos para sobreviver.

Para combater isso, use recursos visuais como potes de economia ou tabelas de progresso na sala de aula. Quando a turma estiver economizando para uma recompensa, um termômetro físico que é preenchido conforme eles 'ganham' crédito oferece uma representação visual do progresso que um saldo digital não consegue igualar.

Paz financeira não é a aquisição de coisas. É aprender a viver com menos do que você ganha.

Algo para pensar

Se você recebesse R$ 10 para gastar na sua sala de aula, você compraria uma coisa grande para todos compartilharem ou várias coisas pequenas para cada pessoa ter a sua?

Não existe resposta certa ou errada. O objetivo é explorar seus valores pessoais e como você pensa sobre compartilhamento e recursos da comunidade.

Perguntas sobre Aprender e Ensinar sobre Dinheiro

Qual é o conceito financeiro mais importante para uma criança de 7 anos?

Como posso ensinar sobre dinheiro em sala de aula sem usar dinheiro real?

Devo ensinar alunos do ensino fundamental sobre cartões de crédito?

Construindo uma Geração Confiante com o Dinheiro

Ensinar educação financeira no ensino fundamental é dar às crianças o vocabulário e a confiança para navegar no mundo. Ao tornar as lições sobre dinheiro uma parte natural do dia escolar, removemos o mistério das finanças. Pronto para se aprofundar em conceitos específicos? Explore nossos guias sobre o que é dinheiro ou comece uma conversa sobre necessidades vs. desejos hoje.