Um novo neto chegou e você quer dar a ele uma vantagem financeira. Você poderia colocar R$ 50 por mês em uma conta poupança comum: no aniversário de 18 anos dele, você teria depositado R$ 10.800. Mas com os juros compostos na conta certa, esse valor poderia chegar a R$ 15.000 ou muito mais.

Escolher a melhor conta poupança para o seu neto depende de dois fatores principais: quanto imposto você quer economizar e quanto controle você deseja manter sobre o dinheiro.

Quando um novo membro entra para a família, muitos avós sentem um desejo natural de oferecer uma rede de segurança. Quer você queira financiar uma futura faculdade ou apenas dar um empurrãozinho para a compra da primeira casa, a estratégia que você escolher hoje mudará o resultado daqui a 18 anos.

Antes de escolher um banco específico, você precisa entender o poder do tempo. Como os netos são jovens, o dinheiro deles tem a vantagem suprema: décadas para crescer. Esse crescimento é impulsionado pelos juros compostos, que são, basicamente, o dinheiro que o seu dinheiro ganha, ganhando o seu próprio dinheiro.

O Efeito do Crescimento em 18 Anos: - Depósito Mensal: R$ 50 - Total Depositado: R$ 10.800 - Valor com 5% de Retorno: R$ 17.460 - Valor com 7% de Retorno: R$ 21.380 Ao investir em vez de apenas poupar em uma conta de juros baixos, você pode quase dobrar o seu presente.

Minha riqueza veio de uma combinação de viver na América, alguns genes de sorte e juros compostos.

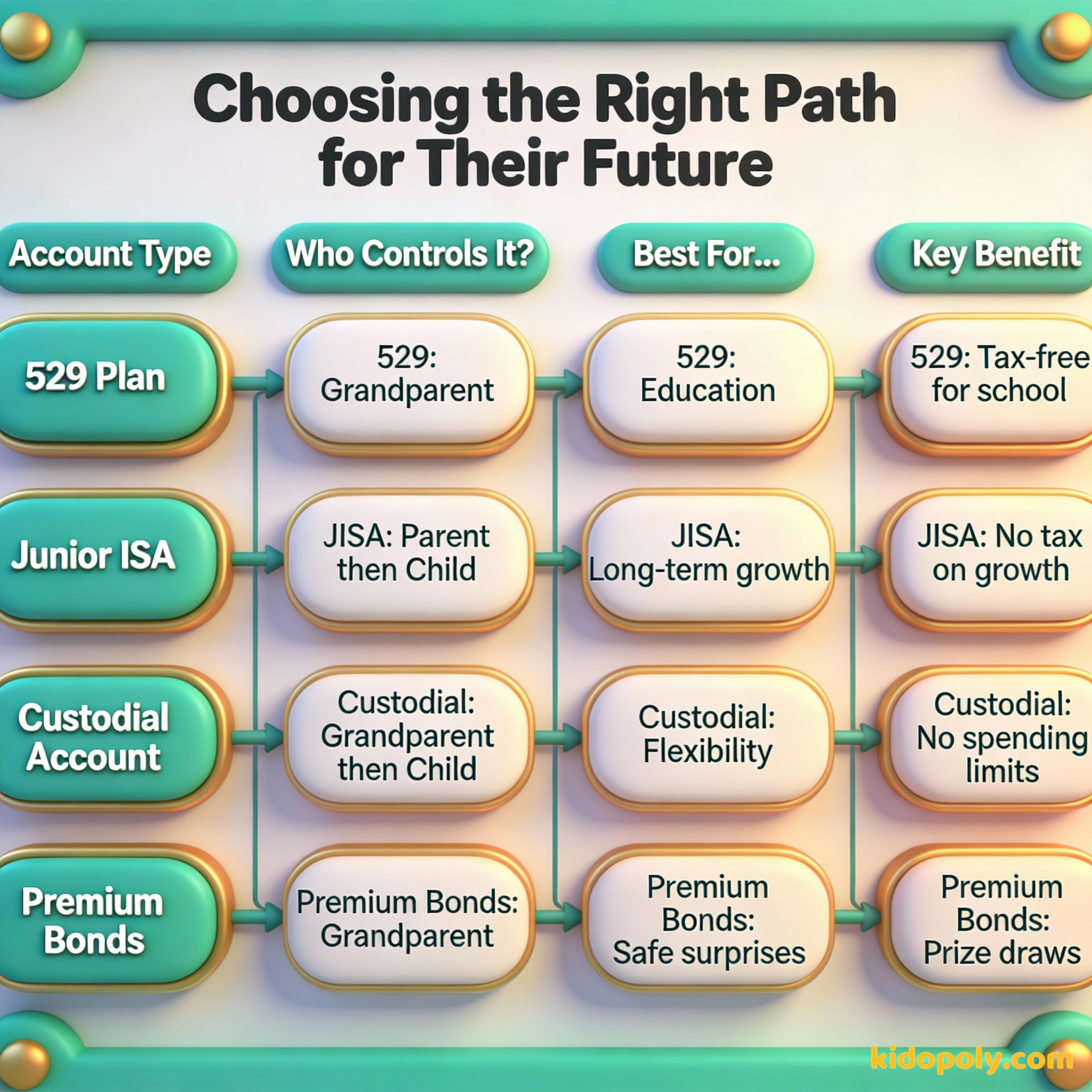

Ferramentas dos EUA: Planos 529 e Contas de Custódia

Se você estiver nos EUA, o Plano 529 costuma ser o padrão ouro para os avós. Estes são planos de poupança para educação que permitem que o seu dinheiro cresça isento de impostos. Como avô ou avó, você geralmente é o dono da conta, o que significa que decide quando o dinheiro é retirado.

Mira says:

"Eu gosto do plano 529 porque é como uma promessa especial para a educação futura deles. Isso mantém o objetivo claro para todos na família."

Uma segunda opção popular nos EUA é a Conta de Custódia (UGMA ou UTMA). Diferente do 529, esse dinheiro pode ser usado para qualquer coisa que beneficie a criança, não apenas escola. No entanto, assim que a criança atinge a 'maioridade' (geralmente 18 ou 21 anos), o dinheiro pertence legalmente a ela, que pode gastá-lo como quiser.

Nos EUA, mudanças recentes nas regras do FAFSA (auxílio estudantil) significam que o dinheiro guardado em um plano 529 de propriedade dos avós não conta mais contra a elegibilidade do aluno para ajuda financeira. Isso o torna uma das formas mais inteligentes de ajudar sem prejudicar as chances de bolsas.

Ferramentas do Reino Unido: Junior ISAs e Premium Bonds

Para quem está no Reino Unido, o Junior ISA (JISA) é uma forma poderosa de construir um pé-de-meia isento de impostos. Os avós podem contribuir para um JISA já existente aberto pelos pais. Você pode escolher entre um JISA de Dinheiro (Cash JISA) para segurança ou um JISA de Ações e Títulos (Stocks and Shares JISA) para um potencial de crescimento maior a longo prazo.

Se preferir algo mais tradicional, os Premium Bonds da NS&I são uma escolha comum. Em vez de render juros, cada título participa de um sorteio mensal de prêmios. É uma forma segura de poupar porque o capital é garantido pelo governo, embora o seu dinheiro possa não crescer tão rápido quanto em uma conta de investimento.

Finn says:

"Espere, se eu tiver Premium Bonds, quer dizer que eu poderia ganhar um milhão de libras? Isso parece muito mais emocionante do que 2% de juros!"

Dinheiro faz dinheiro. E o dinheiro que o dinheiro faz, faz mais dinheiro ainda.

A Questão do Controle: Quem Fica com as Chaves?

Uma das maiores preocupações dos avós é garantir que o dinheiro seja usado com sabedoria. Se você colocar dinheiro em um Junior ISA ou em uma conta UTMA, a criança ganha controle total aos 18 anos. Para alguns, isso parece um risco: será que gastarão em um carro ou em uma viagem pelo mundo em vez de na educação?

Você coloca o dinheiro no nome deles (JISA/UTMA). É legalmente deles aos 18 anos. Isso constrói confiança, mas traz o risco de um jovem adulto gastar mal o valor.

Você mantém a conta em seu nome. Você decide quando e como eles recebem. Isso protege o dinheiro, mas não oferece os mesmos benefícios fiscais.

Se você quiser manter as 'chaves do cofre' por mais tempo, considere manter o dinheiro em uma conta poupança de alto rendimento em seu próprio nome. Você pode designar o neto como beneficiário. Isso mantém você no comando, mas pode ser necessário pagar impostos sobre os juros ganhos a cada ano.

Tente a 'Estratégia de Contrapartida'. Para netos mais velhos que têm um emprego de meio período, ofereça-se para dobrar cada real que eles pouparem com um real na conta de investimento deles. Isso ensina o valor do próprio esforço enquanto acelera o crescimento.

Implicações Fiscais e Limites de Doação

Poupar para um neto é um presente e, como todos os presentes, o governo tem regras. Nos EUA, você pode aproveitar a exclusão anual de imposto sobre doações, que permite dar uma certa quantia por ano sem precisar declarar. Você pode até fazer um 'super aporte' em um plano 529, contribuindo com o valor equivalente a cinco anos de uma só vez.

Mira says:

"Não se trata apenas de impostos. É sobre mostrar aos nossos filhos e netos que estamos cuidando deles, mesmo daqui a muitos anos."

No Reino Unido, presentes para netos podem se enquadrar na 'isenção anual' do Imposto sobre Herança. É importante lembrar que, uma vez que o dinheiro está dentro de um JISA ou de um 529, ele geralmente é considerado fora do seu patrimônio, o que pode ser uma parte útil do planejamento financeiro familiar.

Imagine que seu neto tem 22 anos. Ele acabou de se formar e quer se mudar para o emprego dos sonhos, mas não tem dinheiro para o depósito de um apartamento. Como você começou uma pequena contribuição mensal no dia em que ele nasceu, você entrega um cheque que cobre os primeiros seis meses de aluguel. Esse é o poder de começar com vantagem.

Paz financeira não é a aquisição de coisas. É aprender a viver com menos do que você ganha, para que possa retribuir e ter dinheiro para investir.

Preparando-se para Cenários de 'E se...'

A vida acontece e os planos mudam. Os pais costumam perguntar: 'E se meu filho não for para a faculdade?' Se você tiver um plano 529, pode mudar o beneficiário para outro neto ou até para você mesmo. Sob novas regras dos EUA, você pode até transferir parte dos fundos do 529 para uma conta Roth IRA para a aposentadoria da criança.

Se um avô falecer antes de a criança atingir a idade adulta, o 'proprietário sucessor' nomeado na conta assume o controle. É um passo simples, mas essencial para garantir que o dinheiro chegue à criança conforme planejado. Para saber mais sobre o básico das contas infantis, veja nosso guia sobre contas-poupanca-para-criancas.

Algo para pensar

Se você pudesse escolher apenas uma opção, preferiria que seu neto tivesse R$ 20.000 para a faculdade ou R$ 10.000 que ele fosse obrigado a gerenciar sozinho aos 18 anos?

Não existe resposta certa aqui. Algumas famílias valorizam a rede de segurança educacional, enquanto outras acreditam que a experiência real de gerenciar o dinheiro é o melhor presente. Converse com sua família sobre qual objetivo parece mais importante.

Perguntas sobre Poupança

Posso abrir uma conta poupança para o meu neto sem os pais?

Meu neto terá que pagar impostos sobre esse dinheiro?

O que acontece se eu precisar do dinheiro de volta?

Pronto para plantar essa semente?

Poupar para um neto é uma das atitudes financeiras mais impactantes que um avô ou avó pode tomar. Quer você escolha a eficiência fiscal de um 529 ou a simplicidade de uma conta poupança de alto rendimento, o segredo é começar o quanto antes. Se quiser ver como essas economias parecem do ponto de vista de uma criança, confira nosso guia sobre explicando-juros-compostos.