Imagine que você e seu melhor amigo colocaram R$ 100 em uma conta bancária no mesmíssimo dia.

Vocês dois têm a mesma quantia inicial, chamada de principal, e a mesma taxa de juros de 5%. Mas, dez anos depois, seu amigo tem mais dinheiro do que você. O motivo não é mágica: é a diferença entre juros simples e juros compostos.

Muita gente acha que os juros são apenas uma pequena recompensa por guardar dinheiro. Embora isso seja verdade, existem, na verdade, duas formas diferentes de calcular essa recompensa. Entender a diferença é como saber um código secreto para a sua conta bancária.

O juro simples é a versão direta. O juro composto é a versão 'turbinada' que ajuda seu dinheiro a crescer muito mais rápido com o tempo. Vamos ver como eles funcionam lado a lado.

Mira says:

"É como subir de nível em um videogame. Juros simples é como ganhar 10 de XP todo dia. Juros compostos é como ganhar XP com base no nível que você já atingiu!"

O que são Juros Simples?

O juro simples é exatamente o que o nome diz: simples. É um valor fixo que você ganha com base apenas no valor original que você depositou. Se você colocar R$ 100 em uma caixinha e o banco te der 5% de juros ao ano, eles só vão olhar para aqueles R$ 100 iniciais.

Todo ano, você recebe a mesma recompensa. Nesse caso, 5% de R$ 100 é R$ 5. Então, todo ano no seu aniversário, o banco deposita R$ 5 na sua conta. Isso nunca muda, não importa quanto dinheiro já esteja lá dentro.

Cálculo de Juros Simples: Principal (R$ 100) x Taxa (5%) = R$ 5 Ano 1: R$ 100 + R$ 5 = R$ 105 Ano 2: R$ 105 + R$ 5 = R$ 110 Ano 3: R$ 110 + R$ 5 = R$ 115 É sempre mais cinco!

O que são Juros Compostos?

Os juros compostos são muito mais emocionantes para quem economiza. Em vez de olhar apenas para o seu depósito original, o banco olha para o seu saldo total. Isso inclui os juros que você ganhou nos anos anteriores.

Chamamos isso de 'juros sobre juros'. Isso significa que seu dinheiro começa a trabalhar para você. Conforme seu saldo aumenta, os pagamentos de juros também aumentam, o que faz o saldo crescer ainda mais rápido na próxima vez.

Os juros compostos são a oitava maravilha do mundo. Aquele que entende, ganha... aquele que não entende... paga.

O Duelo de 10 Anos

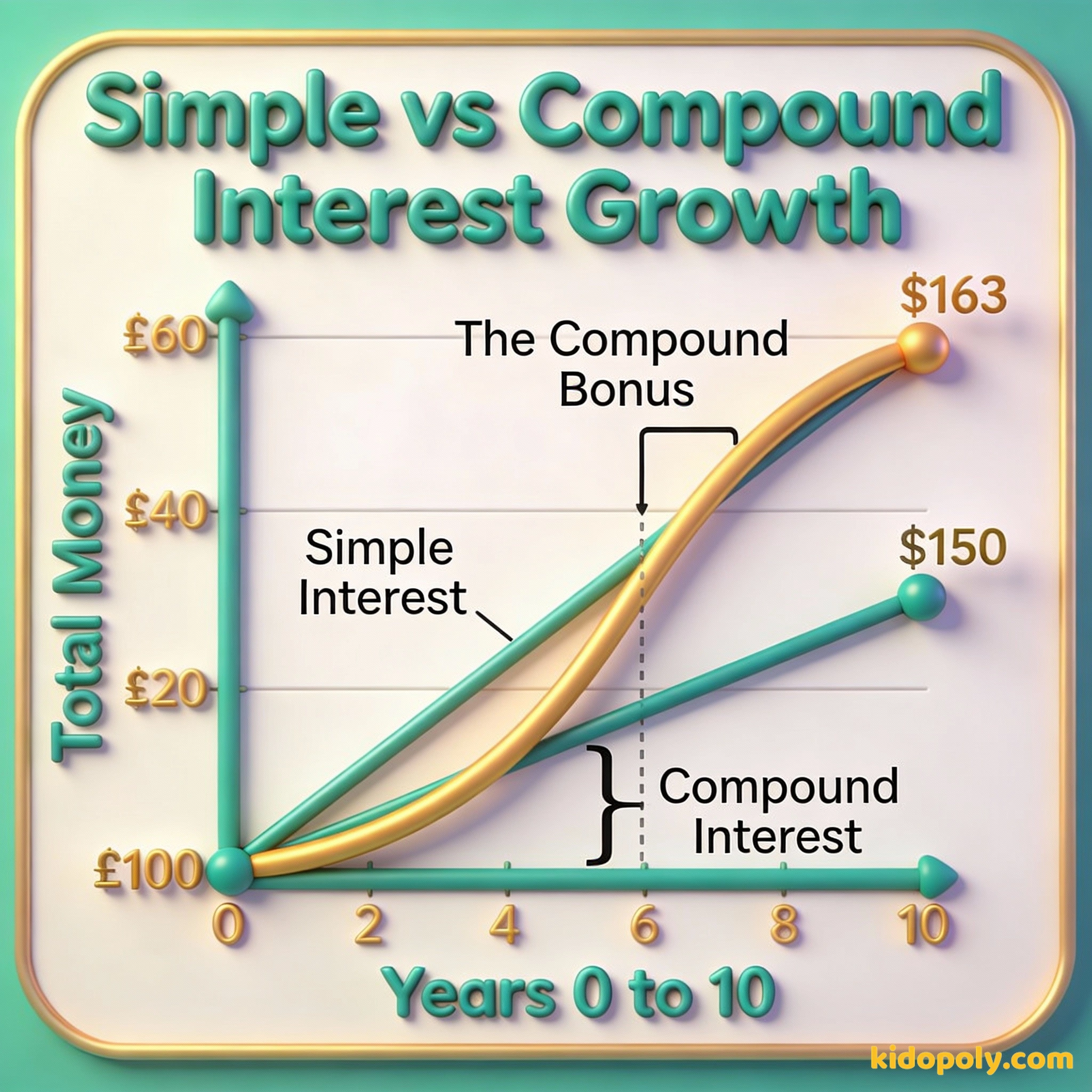

Vamos ver o que acontece com esses R$ 100 ao longo de uma década. Usaremos uma taxa de juros de 5% para ambos. No começo, você pode achar que a diferença é pequena demais para se importar, mas observe o que acontece com o passar dos anos.

No Ano 1, ambas as contas ganham exatamente R$ 5. Vocês dois têm R$ 105. Mas no Ano 2, a conta de juros simples ganha mais R$ 5, enquanto a conta composta ganha 5% de R$ 105. Isso dá R$ 5,25.

Imagine que você tem uma macieira mágica. Juros simples é como a árvore dando 5 maçãs todo ano. Juros compostos é como se essas 5 maçãs caíssem no chão, virassem 5 NOVAS árvores, que então dão suas próprias maçãs também!

- Ano 1: Ambos têm R$ 105. A diferença é R$ 0.

- Ano 3: Simples tem R$ 115. Composto tem R$ 115,76. A diferença é R$ 0,76.

- Ano 5: Simples tem R$ 125. Composto tem R$ 127,63. A diferença é R$ 2,63.

- Ano 10: Simples tem R$ 150. Composto tem R$ 163. A diferença é R$ 13.

Essa diferença de R$ 13 pode não parecer enorme ainda, mas os juros compostos são maratonistas, não velocistas. Se você deixasse esse dinheiro parado por 30 anos, a conta de juros simples teria R$ 250, mas a conta composta teria mais de R$ 432!

Finn says:

"Espera, então mesmo que ambos comecem em 5%, o composto acaba rendendo mais de 5% dos cem reais originais? Isso é como ganhar um bônus por já ter um bônus!"

A Bola de Neve vs. A Linha Reta

Para lembrar a diferença, pense em duas formas: uma linha reta e uma bola de neve. O juro simples é como uma linha reta. Ele continua igual todo ano, adicionando exatamente o mesmo bloquinho de dinheiro à sua pilha.

O juro composto é a bola de neve. Quando uma bola de neve começa a rolar por uma colina nevada, ela é minúscula. Mas conforme rola, ela pega mais neve. Como agora ela está maior, ela pega AINDA MAIS neve na próxima volta.

O valor que você ganha é fixo. É previsível e continua igual todo ano. Ótimo para empréstimos curtos onde você não quer surpresas.

O valor que você ganha cresce. Começa devagar, mas acelera com o tempo. Esta é a ferramenta definitiva para construir riqueza a longo prazo.

Onde Eles São Encontrados?

Bancos e empresas usam esses dois tipos de juros em lugares diferentes. Geralmente, você quer juros compostos quando está guardando dinheiro, mas pode preferir juros simples se for você quem estiver pegando dinheiro emprestado.

Contas de poupança e investimentos quase sempre usam juros compostos. É por isso que os adultos dizem para você começar a poupar o quanto antes. Eles querem que você dê à sua 'bola de neve de dinheiro' a colina mais longa possível para rolar.

Minha riqueza veio de uma combinação de viver na América, alguns genes de sorte e juros compostos.

Os juros simples são frequentemente usados para empréstimos de curto prazo. Se você pegar dinheiro emprestado para comprar um carro ou um tipo específico de empréstimo pessoal, os juros podem ser calculados de forma simples. Isso facilita saber exatamente quanto você vai dever no total.

Nos anos 1700, Benjamin Franklin deixou R$ 1.000 para a cidade de Boston em seu testamento. Por causa dos juros compostos, na época em que a cidade pôde gastar o dinheiro, 200 anos depois, esse valor tinha crescido para quase R$ 3 milhões!

Por que Quem Pega Emprestado Deve Cuidar com os Juros Compostos

O juro composto é um super-herói quando você está poupando, mas pode parecer um vilão se você estiver devendo. Se você tiver uma dívida no cartão de crédito e não pagá-la, o banco cobra juros compostos sobre o que você deve.

Isso significa que você acaba pagando juros sobre os juros que ainda não pagou. É assim que pequenas dívidas podem se transformar em dívidas gigantescas muito rápido. É o mesmo efeito bola de neve, mas rolando para fora da sua carteira em vez de para dentro dela.

Finn says:

"Então a regra é: eu quero que a bola de neve trabalhe para mim quando eu poupo, mas quero evitar a bola de neve quando pego dinheiro emprestado. Entendi!"

Dinheiro faz dinheiro. E o dinheiro que o dinheiro faz, faz mais dinheiro.

Escolhendo o Melhor Caminho

Nem sempre você pode escolher qual tipo de juro um banco usa, mas você pode escolher como usá-los. Para suas economias de longo prazo, procure contas que ofereçam crescimento composto.

Se você quiser mergulhar mais fundo em como essa 'mágica matemática' realmente funciona, pode conferir nossa página sobre juros compostos explicados. Se você está apenas começando sua jornada, ajuda entender o que são juros em primeiro lugar.

Pergunte a um dos seus pais ou a um professor se eles têm uma conta poupança. Pergunte a eles: 'Essa conta rende juros simples ou compostos?' Se eles disserem compostos, pergunte há quanto tempo eles estão deixando aquela bola de neve rolar!

Algo para pensar

Se você tivesse R$ 100 agora, preferiria colocar em uma conta de juros simples que você pode sacar a qualquer momento, ou em uma conta de juros compostos que você precisa deixar lá por 10 anos?

Pense no que é mais importante para você: ter o dinheiro pronto para um brinquedo hoje ou ter uma 'bola de neve' muito maior para algo grande no futuro. Não existe resposta errada, tudo depende dos seus objetivos!

Perguntas sobre Economizar

Qual tipo de juros rende mais dinheiro?

Quando os bancos usam juros simples?

Por que o juro composto é melhor para economizar?

Comece Sua Bola de Neve Hoje

Agora você sabe o segredo: o tempo é o melhor amigo de quem poupa. Esteja você guardando sua mesada ou o dinheiro de aniversário, escolher o crescimento composto e ter paciência pode transformar uma pequena pilha de moedas em uma montanha. Pronto para ver exatamente como a matemática funciona? Visite nosso guia sobre o poder dos juros compostos!