Estatísticas de Educação Financeira 2026 - Fatos Chave e Tendências

Em um cenário econômico que muda rapidamente, entender de dinheiro não é mais apenas uma habilidade 'legal de ter' – é uma rede de segurança crucial para a próxima geração. Embora 88% dos adultos apoiem a exigência de educação financeira no ensino médio, os dados de 2026 revelam que mal metade dos adultos dos EUA consegue responder a perguntas básicas sobre juros, inflação e risco. Para pais e educadores, esses números são um chamado à ação: identificar as lacunas hoje é o primeiro passo para construir um amanhã financeiramente seguro para nossos filhos.

Principais Conclusões

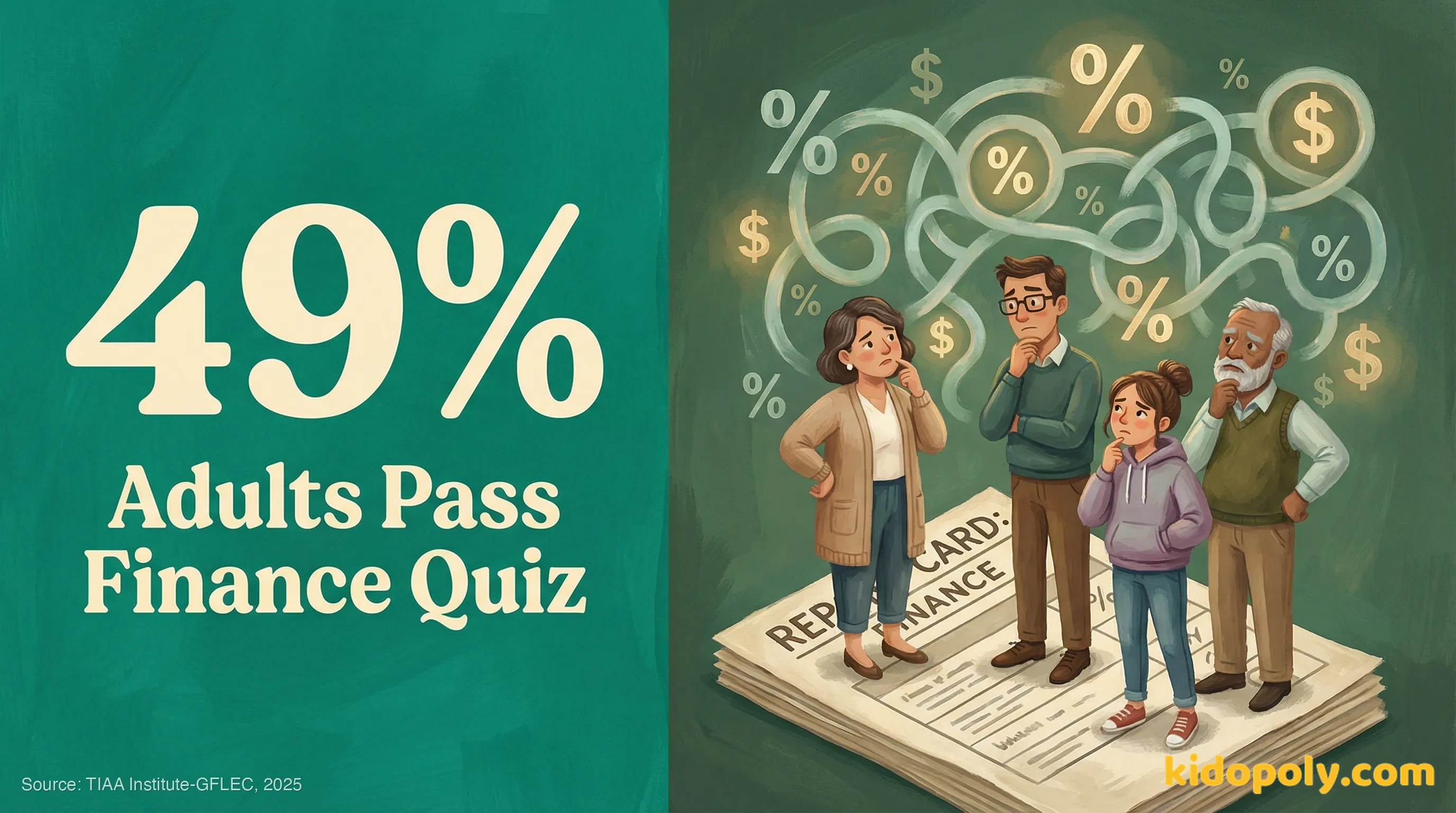

- A educação financeira estagnou: Apenas 49% dos adultos dos EUA responderam corretamente a perguntas básicas de finanças em 2025.

- A Geração Z está lutando mais: Jovens adultos (18-29) marcaram apenas 38% em testes de educação financeira, a menor pontuação de todas as gerações.

- A educação está se expandindo, mas é desigual: 29 estados agora exigem educação financeira, mas apenas 31% dos adolescentes relatam ter acesso real a um curso em suas escolas.

- O custo da ignorância é alto: A falta de conhecimento financeiro custou ao americano médio uma estimativa de $948 em 2025.

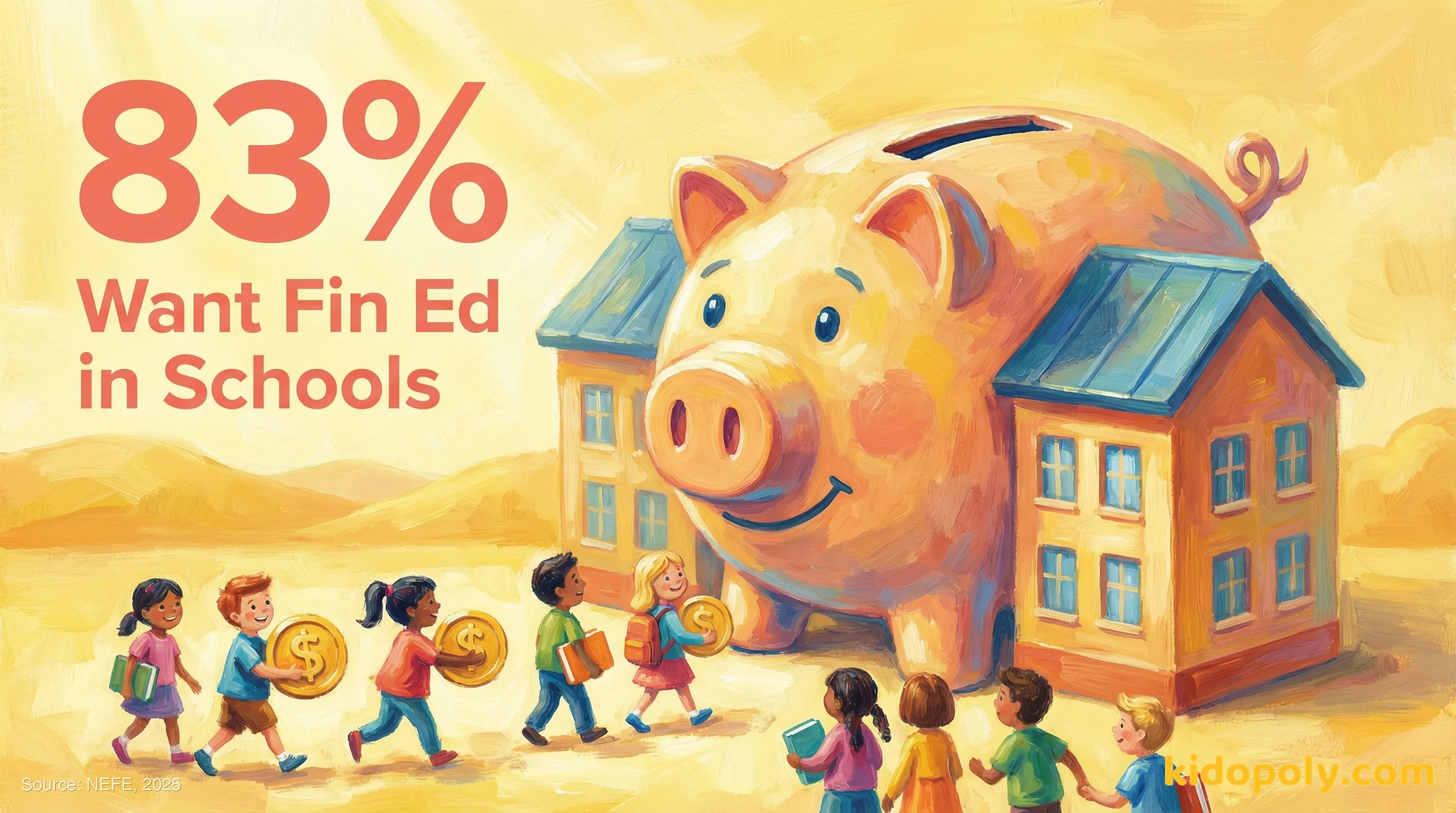

- O apoio público é esmagador: 83% dos adultos acreditam que seu estado deveria exigir um curso de finanças pessoais para a formatura do ensino médio.

O Quadro Geral: Educação Financeira em 2026

dos adultos dos EUA responderam corretamente a perguntas básicas de educação financeira

Este número permaneceu estável, pairando em torno da marca de 50% por nove anos consecutivos.

Pontuações de Educação Financeira por Geração (2025)

| Geração | Pontuação Média (% Correta) |

|---|---|

| Geração Z (Idades 18-29) | 38% |

| Millennials (Idades 30-44) | 46% |

| Geração X (Idades 45-60) | 51% |

| Baby Boomers (Idades 61+) | 55% |

dos americanos avaliam suas próprias habilidades com dinheiro como 'C' ou inferior

A baixa confiança geralmente está ligada a pontuações de literacia mais baixas.

Educação Financeira nas Escolas

garantem um curso autônomo de finanças pessoais para alunos do ensino médio

Até agosto de 2025, esses estados aprovaram leis exigindo um curso dedicado para a formatura.

Apoio Público à Educação Financeira (2025)

| Sentimento | Percentual |

|---|---|

| Acreditam que o estado deve exigir um curso | 83% |

| Desejam ter sido obrigados a fazer um curso | 82% |

| Dizem que seu ensino médio NÃO ofereceu um curso | 61% |

Source: National Endowment for Financial Education (NEFE) (2025)

Acesso à Educação Financeira Garantida por Implementação Estadual (Top 5)

O Custo da Baixa Educação Financeira

Perda média estimada por pessoa em 2025 devido à falta de conhecimento financeiro

As perdas decorrem de juros altos, taxas e fraudes.

Dificuldades Financeiras por Nível de Educação Financeira

| Dificuldade Financeira | Probabilidade para Adultos com Baixa vs. Alta Educação Financeira |

|---|---|

| Restrição por Dívidas | 2x mais provável |

| Financeiramente Frágil (incapaz de encontrar $2.000) | 3x mais provável |

| Passa 20+ horas/semana em questões de dinheiro | 8x mais provável |

Source: WealthWave: The Financial Literacy Emergency of 2026 (2025)

A educação financeira realmente reduz as dívidas?

Lacunas Demográficas e Equidade

Pontuações de Educação Financeira por Demografia

Fonte: WealthWave: The Financial Literacy Emergency of 2026 (2025)

Mulheres pontuam abaixo de 25% em testes de educação financeira

Comparado com 1 em cada 7 homens que pontuam neste quartil mais baixo.

Por que existe uma lacuna de gênero na educação financeira?

Perspectivas dos Estudantes e Tendências Digitais

dos adolescentes se inscreveriam com entusiasmo em um curso de educação financeira

No entanto, apenas 31% relatam ter acesso a tal curso em suas escolas.

Interesses e Preocupações Financeiras dos Adolescentes

| Tópico | Estatística |

|---|---|

| Interessados em Cursos de Carreira/Empreendedorismo | 60% |

| Provável de fazer curso sobre Pagamento da Faculdade | 41% |

| Geração Z capaz de entender Criptomoedas | 54% |

Source: Junior Achievement USA (2024)

As crianças estão aprendendo sobre dinheiro no TikTok?

Perguntas Comuns das Famílias

Quando devo começar a ensinar meu filho sobre dinheiro?

Meu estado exige educação financeira?

Como sei se meu adolescente tem educação financeira?

O Que Famílias e Educadores Podem Fazer

O Que os Pais Podem Fazer

- Comece a conversa cedo. Não espere pelo ensino médio; pesquisas apoiam a introdução de conceitos na escola primária para construir uma 'mentalidade financeira saudável' antes que maus hábitos se instalem.

- Verifique a dieta digital deles. Como quase 70% da Geração Z aprende com as mídias sociais, assista aos vídeos que eles assistem e discuta qual conselho é credível e qual é o hype arriscado de 'finfluencers'.

- Advogue por sua escola. Com 83% dos adultos apoiando requisitos estaduais, use sua voz nas reuniões do conselho escolar para pedir cursos autônomos de finanças pessoais se seu distrito não os oferecer.

O Que os Educadores Podem Fazer

- Integre, não apenas adicione. Mesmo que um curso autônomo não seja obrigatório, incorpore exemplos financeiros em matemática (taxas de juros) ou estudos sociais (história econômica).

- Use recursos gratuitos e de alta qualidade. Organizações como a CFPB e a Next Gen Personal Finance oferecem currículos gratuitos e 'playlists de lições' que podem ser usadas em períodos de aconselhamento ou seminários.

- Concentre-se em risco e segurança. Os dados mostram que a Geração Z pontua mais baixo em 'compreender o risco'. Priorize lições sobre como identificar golpes, entender dívidas de juros altos e segurança digital.

Fontes (7)

- 1. TIAA Institute-GFLEC Personal Finance Index (2025) https://www.tiaa.org/public/about-tiaa/news-press/press-releases/2025/06-09

- 2. National Endowment for Financial Education (NEFE) (2025) https://www.nefe.org/news/2025/04/poll-majority-of-us-adults-want-financial-education-in-high-schools.aspx

- 3. Intuit Financial Literacy Ranking by State (2025) https://www.intuit.com/blog/global-stories/financial-literacy-ranking-by-state/

- 4. Junior Achievement USA (2024) https://jausa.ja.org/news/blog/teens-want-financial-literacy-education-but-many-schools-don-t-offer-it

- 5. Carry: How Financially Literate Is America (2025) https://carry.com/learn/how-financially-literate-is-america-key-stats

- 6. WealthWave: The Financial Literacy Emergency of 2026 (2025) https://wealthwave.com/allison/blog/the-financial-literacy-emergency-of-2026

- 7. WalletHub Financial Literacy Survey (2025) https://carry.com/learn/how-financially-literate-is-america-key-stats