Tu hijo de 4 años cree que una moneda grande y brillante vale más que una pequeña, mientras que el hijo de tu vecino ya está ahorrando para un juguete. Tienen la misma edad, pero están en momentos de madurez totalmente distintos.

Empezar con la paga es un hito importante en la educación financiera, pero el momento adecuado depende de las señales de desarrollo y no solo del día de su cumpleaños. Esta guía te ayudará a identificar cuándo tu hijo está realmente preparado para gestionar su propio dinero.

La mayoría de los padres comienzan la aventura de la paga cuando su hijo tiene entre 4 y 7 años. Es durante estos años cuando el concepto de intercambio empieza a cobrar sentido. A los 4 años, un niño puede verte pasar una tarjeta en una tienda y pensar que la tarjeta en sí es mágica. A los 7 años, suelen darse cuenta de que esa tarjeta representa una cantidad específica de capacidad de gasto.

Lo más importante es empezar temprano. Enseñar a tus hijos sobre el dinero es tan importante como enseñarles el abecedario.

Las investigaciones sugieren que muchos de nuestros hábitos financieros básicos se forman antes de los siete años. Un estudio histórico de la Universidad de Cambridge descubrió que, a esta edad, los niños ya pueden comprender conceptos económicos básicos y mostrar autocontrol. Esto no significa que debas empezar obligatoriamente el día que cumpla siete años, pero resalta lo pronto que sus cerebros procesan cómo funciona el mundo.

Un importante estudio de investigadores de la Universidad de Cambridge reveló que los hábitos monetarios de los niños se forman mayoritariamente a los 7 años. Es cuando empiezan a entender que el dinero se cambia por bienes y que algunas elecciones implican renunciar a otras cosas.

Los tres pilares de la madurez

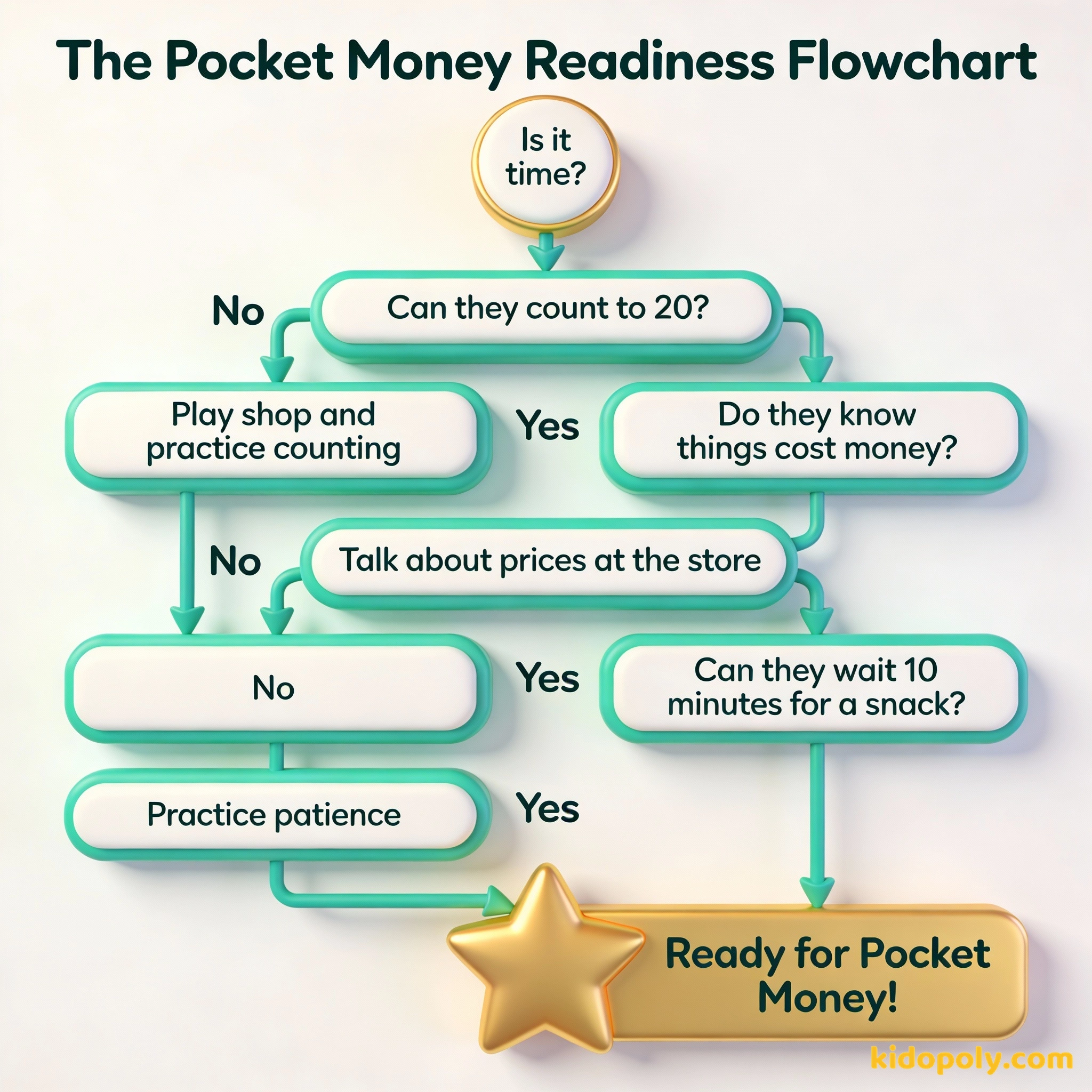

Antes de comprometerte con un horario semanal, busca tres señales específicas en la vida diaria de tu hijo. La primera es la alfabetización numérica. No necesitan ser genios de las matemáticas, pero deberían ser capaces de contar más allá de veinte y entender que "más" es mejor cuando se trata de algo que les gusta. Si no comprenden que dos monedas suelen ser mejor que una, podrían tener dificultades con el concepto de la paga.

Finn says:

"¡Espera! Entonces, si me dan una moneda cada sábado, pero el dinosaurio cuesta cinco monedas... ¡tengo que esperar cinco semanas enteras! ¡Eso parece una eternidad!"

El segundo pilar es la comprensión del intercambio. Observa cómo juega. Si juega a "las tienditas" y entiende que tiene que darte una naranja de plástico a cambio de una moneda de juguete, se está acercando. Está aprendiendo que no puede tener simplemente todo lo que quiere: debe dar algo de valor a cambio.

Imagina que estás en el zoo. Tu hijo ve un pingüino de juguete y grita: '¡Lo quiero!'. Si no tiene paga, la charla es solo un 'Sí' o un 'No'. Si tiene su paga, la conversación cambia: 'Tienes 10 € en tu hucha. Ese pingüino cuesta 12 €. ¿Cómo podemos conseguirlo?'. Esto le hace pasar de exigir a resolver problemas.

Finalmente, busca señales de gratificación diferida. Esta es la parte más difícil para muchos niños (y algunos adultos). Si tu hijo puede esperar diez minutos por un premio prometido o entiende que puede comerse una galleta ahora o dos después de cenar, tiene la madurez emocional para ahorrar. Al fin y al cabo, la paga es una lección sobre saber esperar por lo que realmente deseas.

Lista de verificación: ¿Está listo para su paga?

Si todavía tienes dudas, repasa esta lista rápida. Si puedes marcar al menos cuatro de estos puntos, es probable que tu hijo esté listo para su primera pequeña dosis de independencia financiera:

- Ha dejado de intentar comerse o esconder las monedas que encuentra.

- Muestra interés cuando pagas las cosas en el supermercado.

- Entiende que cuando el dinero se gasta, se acaba de verdad.

- Sabe distinguir la diferencia entre una moneda y un botón.

- Ha expresado el deseo de comprar algo específico, como un juguete o pegatinas.

- Puede seguir instrucciones sencillas de 2 o 3 pasos.

Mira says:

"Es como cuando cambiamos pegatinas en el cole. Si regalo mi mejor pegatina brillante hoy, mañana ya no la tengo. El dinero es solo otra forma de intercambiar cosas."

Cómo tener la primera conversación

Cuando decidas que es el momento adecuado, la forma en que introduzcas el concepto es vital. Siéntate en un momento tranquilo y explícale que ya es lo suficientemente mayor para tener un poco de su propio dinero. Preséntalo como una responsabilidad más que como un regalo. Es su herramienta para aprender a tomar decisiones, no solo un extra por ser bueno.

Un horario estricto (por ejemplo, todos los sábados por la mañana) ayuda a los niños a predecir sus ingresos y a planificar sus gastos para toda la semana.

Un enfoque flexible permite momentos de 'bonus', pero puede dificultar que los niños entiendan el concepto de presupuesto.

Puedes decirle: "Vamos a empezar a darte una paga todos los sábados. Este dinero es tuyo y debes cuidarlo. Puedes gastarlo ahora o guardarlo para comprar algo más grande después". Usa un lenguaje sencillo y deja las expectativas claras. En esta etapa, la constancia en la entrega es más importante que la lógica detrás de la cantidad. Si quieres profundizar en cuánto dar, puedes consultar nuestra guía sobre cuánta-paga-dar.

La paga es una herramienta de enseñanza, no una recompensa. No pagas a tus hijos por formar parte de la familia; les das dinero para que aprendan a gestionarlo.

Diferencias culturales en la edad de inicio

Vale la pena señalar que el "cuándo" empezar varía mucho en todo el mundo. En algunas culturas, a los niños se les dan pequeñas cantidades de efectivo para hacer recados familiares tan pronto como pueden caminar hasta la tienda de la esquina. En otras, el dinero se considera un tema de "adultos" que no se discute hasta la adolescencia.

El poder de un euro: Si tu hijo ahorra 1 € cada semana: En 1 mes: 4 € (Un cómic) En 3 meses: 12 € (Un set pequeño de LEGO) En 6 meses: 26 € (Un videojuego) Ver los números les ayuda a entender por qué vale la pena esperar.

No hay un enfoque cultural "incorrecto", pero los expertos modernos en educación financiera suelen inclinarse por un inicio temprano. La lógica es simple: es mejor que un niño cometa un error de 5 € cuando tiene seis años que un error de 5.000 € cuando tiene veintiséis. Darles un entorno pequeño y seguro donde poder fallar es uno de los mejores regalos que puedes ofrecerles.

¿Es demasiado tarde para empezar?

Si tu hijo tiene diez, doce o incluso quince años y aún no has empezado con la paga, no te asustes. No has "perdido el tren". Sin embargo, el enfoque debe cambiar. Para un niño mayor, el objetivo no es contar monedas, sino aprender a hacer un presupuesto para sus propias necesidades. Puedes cerrar esa brecha dándole la gestión de gastos que ya existen (como el saldo del móvil o las salidas al cine).

Prueba el 'Test de las dos monedas'. Dale a elegir a tu hijo: puede tener una moneda brillante ahora mismo o, si puede esperar a que terminemos de comprar en el súper, podrá tener dos monedas. Esta es una prueba clásica de gratificación diferida y un excelente indicador de si está listo.

Finn says:

"¿Qué pasa si pierdo mi dinero? ¿Hay un sitio de 'Objetos Perdidos' para monedas o desaparece para siempre?"

Empezar más tarde permite tener conversaciones más complejas sobre el coste de oportunidad y los intereses. Mientras que los más pequeños aprenden mediante el acto físico de tocar el dinero, los más mayores pueden ponerse al día rápidamente gestionando sumas más grandes y menos frecuentes. Para más detalles sobre cómo adaptarse a diferentes etapas, consulta nuestra guía sobre la-paga-según-la-edad.

Una inversión en conocimiento paga el mejor interés.

Independientemente de la edad que elijas, el objetivo sigue siendo el mismo: criar a un niño que se sienta cómodo con el dinero, entienda su valor y se sienta capaz de tomar sus propias decisiones financieras. La edad "correcta" es simplemente aquella en la que tu hijo esté listo para empezar esa conversación contigo.

Algo para pensar

Si pudieras viajar en el tiempo, ¿a qué edad te hubiera gustado empezar a aprender sobre el dinero?

No hay una respuesta correcta. Algunos padres desearían haber empezado antes para aprender de los errores, mientras que otros se alegran de no haber tenido que preocuparse por el dinero hasta ser mayores. Habla con tu hijo sobre cuándo se siente lo suficientemente 'mayor' para manejar su primera moneda.

Preguntas sobre Ganar dinero y la paga

¿Son los 4 años una edad demasiado temprana para la paga?

¿Debo esperar a que mi hijo me pida la paga?

¿Y si mi hijo tiene 10 años y aún no le interesa el dinero?

Tu siguiente paso

Si has comprobado las señales y tu hijo parece estar listo, el siguiente paso es decidir la logística. Visita nuestra guía sobre cuánta-paga-dar para encontrar un punto de partida justo que se adapte al presupuesto de tu familia.