Tu hijo está emocionado por invertir: tal vez quiera comprar acciones de su empresa favorita o empezar a construir su fortuna para el futuro.

Pero hay un detalle: no puedes abrir una cuenta de inversión normal para un niño de 10 años. Existen tipos de cuenta especiales diseñados exactamente para esta situación, y elegir el vehículo de custodia adecuado es importante para los impuestos, el control y el futuro de tu hijo.

La realidad legal de invertir para niños es sencilla: los menores no pueden celebrar contratos legalmente vinculantes. Esto significa que tu hijo no puede abrir una cuenta de corretaje en una firma importante por sí mismo hasta que alcance la mayoría de edad, que suele ser a los 18 o 21 años, dependiendo de dónde vivas.

Para solucionar esto, las instituciones financieras ofrecen cuentas especializadas donde un adulto gestiona los activos en beneficio del menor. Estas cuentas te permiten comprar acciones, bonos y fondos indexados en su nombre, dándole al dinero décadas para crecer antes de que el joven tome el control.

Finn says:

"Entonces, ¿si quiero comprar una acción de una empresa de videojuegos, no puedo simplemente descargar una app y hacerlo? ¿Tengo que pedirles a mis padres que sean los 'jefes' de la cuenta primero?"

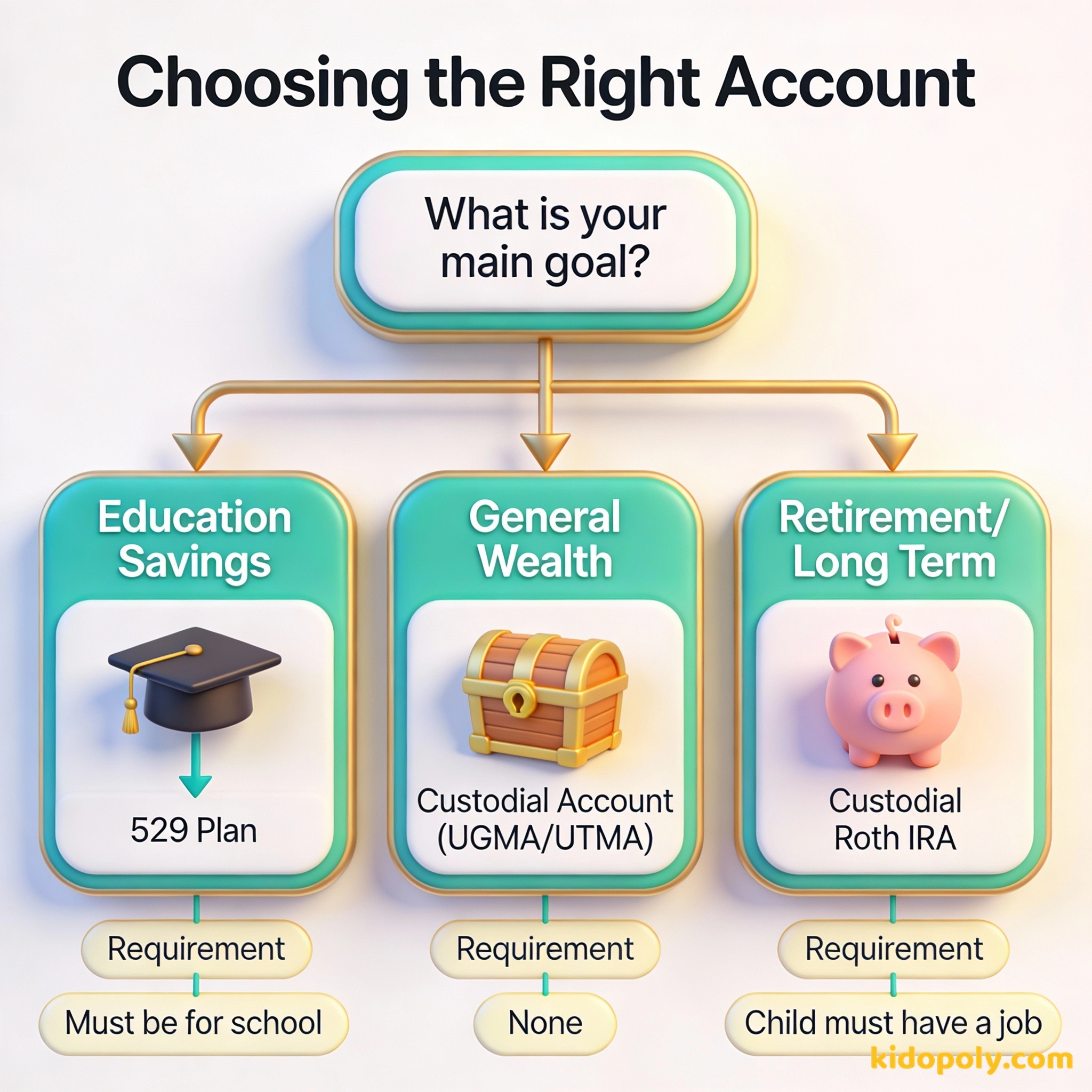

Las tres opciones principales en EE. UU.

Si te encuentras en los Estados Unidos, generalmente tienes tres caminos principales para elegir. Cada uno tiene reglas diferentes sobre cómo se pagan impuestos por el dinero y para qué se puede usar más adelante.

- Cuentas de corretaje de custodia (UGMA/UTMA): Son las más flexibles. El dinero puede usarse para cualquier cosa que beneficie al niño, pero este obtiene el control total una vez que alcanza la edad adulta.

- Roth IRA de custodia: Son muy potentes para la riqueza a largo plazo porque el crecimiento está libre de impuestos, pero tienen una regla estricta: el niño debe tener ingresos ganados por un trabajo.

- Planes 529: Están diseñados específicamente para la educación. Ofrecen grandes ventajas fiscales, pero podrías enfrentarte a penalizaciones si el dinero no se usa para gastos relacionados con los estudios.

El mejor momento para plantar un árbol fue hace 20 años. El segundo mejor momento es ahora.

Para profundizar en la opción de propósito general más común, puedes leer nuestra guía completa sobre cuentas-de-custodia. Si tu hijo ya tiene un trabajo a tiempo parcial, quizás quieras mirar específicamente la roth-ira-para-niños por sus beneficios fiscales únicos.

En muchos estados de EE. UU. se aplica la regla del 'Impuesto Kiddie'. Esto significa que si los ingresos no ganados de un niño (como las ganancias de inversiones) superan un cierto límite, podrían tributar al tipo impositivo más alto de los padres en lugar de al tipo más bajo del niño.

Comparando control e impuestos

Al elegir una cuenta, debes sopesar la flexibilidad frente al ahorro de impuestos. Una cuenta de corretaje de custodia normal (UGMA o UTMA) es técnicamente propiedad del niño desde el primer día, pero tú la gestionas como el custodio.

En un plan 529, tú (el padre o la madre) eres el dueño real de la cuenta y el niño es el beneficiario. Esto te da más control si el niño decide no ir a la universidad, ya que a menudo puedes cambiar el beneficiario a otro miembro de la familia.

El padre o la madre mantiene el control total del dinero. Si el niño no lo usa para la escuela, el padre puede recuperarlo (aunque pagando una penalización).

El dinero pertenece legalmente al niño. Una vez que alcanza la mayoría de edad, puede usarlo para cualquier cosa: desde el depósito de una casa hasta un viaje por el mundo.

La perspectiva del Reino Unido: ISAs Junior y SIPPs

Si estás en el Reino Unido, las opciones son un poco distintas pero siguen una lógica similar. La opción más popular es la ISA Junior (JISA). Es una especie de "envoltorio" libre de impuestos donde puedes ahorrar o invertir hasta cierto límite cada año.

- ISA Junior de acciones y participaciones: Similar a una cuenta de custodia de EE. UU., el dinero crece libre de impuestos y el niño gana el control a los 18 años.

- SIPP Junior (Pensión Personal Autogestionada): Esto es para el ultra largo plazo. Proporciona una bonificación de desgravación fiscal del gobierno, pero el dinero queda bloqueado hasta que el niño alcance la edad de jubilación.

Mira says:

"Es como tener una 'caja del futuro' especial. Ponemos el dinero ahora y las reglas de la caja ayudan a que crezca más de lo que una hucha normal podría jamás."

Hitos de edad: ¿qué cambia y cuándo?

Invertir para un niño no es un proceso de "configurar y olvidar". A medida que tu hijo crece, su relación legal con el dinero cambia. Es útil conocer estas edades clave:

- Del nacimiento a los 12 años: El padre o la madre suele encargarse del 100% de las decisiones. El niño a menudo no es consciente de la magnitud de la cuenta.

- A los 13 años: Muchas plataformas de tecnología financiera permiten a los niños tener acceso de "solo lectura" o una tarjeta de débito vinculada a su ecosistema financiero, ayudándoles a aprender mediante la observación.

- De los 18 a los 21 años: Esta es la "mayoría de edad". Para las cuentas UGMA/UTMA y las ISA Junior, la cuenta debe transferirse legalmente al joven. Ahora tienen control total sobre las mejores-acciones-para-niños que compraste hace años.

Imagina que inviertes $1,000 para un bebé al nacer. Si ese dinero crece al 8% anual: - A los 18 años, vale unos $4,000. - ¡A los 65 años, vale más de $150,000! Por eso empezar a los 0 años es mucho más potente que empezar a los 25.

El dinero es de naturaleza generadora y prolífica. El dinero puede engendrar dinero, y su descendencia puede engendrar más.

Cómo elegir la plataforma adecuada

No todos los bancos o corredores ofrecen todos los tipos de cuenta. Al buscar un lugar para abrir una cuenta de inversión para niños, fíjate en tres cosas: comisiones bajas, una amplia gama de opciones de inversión y una aplicación fácil de usar para que tu hijo la utilice a medida que crezca.

Finn says:

"¿Qué pasa si cumplo 18 años y decido que quiero gastar todo el dinero en un robot gigante en lugar de ir a la universidad? ¿Puede el 'custodio' decir que no?"

Corredores tradicionales como Charles Schwab, Fidelity y Vanguard ofrecen cuentas de custodia sólidas sin mínimos de apertura. Las aplicaciones de "fintech" más nuevas, como Greenlight o Acorns Early, se centran más en la experiencia educativa, aunque pueden cobrar una pequeña cuota de suscripción mensual.

Antes de abrir una cuenta, siéntate con tu hijo y busca el precio de una acción de una empresa que le guste, como Disney, Roblox o Apple. Usad una aplicación de 'lista de seguimiento' para ver cómo se mueve el precio durante una semana antes de invertir dinero real.

Tomando la decisión final

Si quieres la mayor flexibilidad para el futuro de tu hijo, una cuenta de corretaje de custodia suele ser la ganadora. Si tu objetivo es estrictamente la educación, el plan 529 es el estándar de oro. Y si tu adolescente acaba de recibir su primer sueldo de un trabajo de verano, la Roth IRA es un regalo insuperable para su "yo" del futuro.

El mercado de valores es el único lugar donde, cuando las cosas se ponen de oferta, todo el mundo sale corriendo de la tienda.

Algo para pensar

Si solo pudieras elegir un objetivo para la riqueza futura de tu hijo, ¿sería la flexibilidad, la educación o la seguridad en la jubilación?

No hay una respuesta correcta. Cada familia tiene valores diferentes. Habla con tu hijo sobre lo que significa para él el 'éxito futuro' para ayudar a elegir la cuenta adecuada.

Preguntas sobre Inversión

¿Puede un joven de 13 años abrir su propia cuenta de inversión?

¿Qué pasa con una cuenta de custodia cuando el niño cumple 18 años?

¿Es mejor usar un plan 529 o una cuenta de custodia?

Tu siguiente paso: La elección es tuya

Elegir una cuenta es el primer paso 'real' en el viaje de inversión de tu hijo. Tanto si eliges la flexibilidad de una cuenta de custodia como la eficiencia fiscal de un 529, lo más importante es empezar pronto. Una vez abierta la cuenta, podréis empezar a explorar qué acciones o fondos específicos la llenarán.