Les banques traditionnelles donnent souvent aux enfants un livret d'épargne en papier et peut-être une carte en plastique, mais le nouveau monde de la banque numérique propose quelque chose de bien plus interactif.

Les comptes bancaires en ligne et les néobanques modernes te proposent une appli où tu peux fixer des objectifs d'épargne, recevoir des notifications instantanées et apprendre à gérer ton argent en temps réel. Ce guide explique si ces comptes basés sur une appli sont le bon choix pour ta famille par rapport aux options classiques.

Les banques traditionnelles existent depuis longtemps, mais elles n'ont pas toujours été conçues pour les enfants. Pendant des décennies, avoir un compte bancaire pour enfant signifiait avoir un petit carnet en papier et se rendre dans un vrai bâtiment pour parler à un conseiller. Aujourd'hui, une nouvelle catégorie de comptes bancaires numériques change la donne pour tous les moins de 18 ans.

L'investissement dans la connaissance paie les meilleurs intérêts.

C'est quoi exactement, un compte bancaire en ligne ?

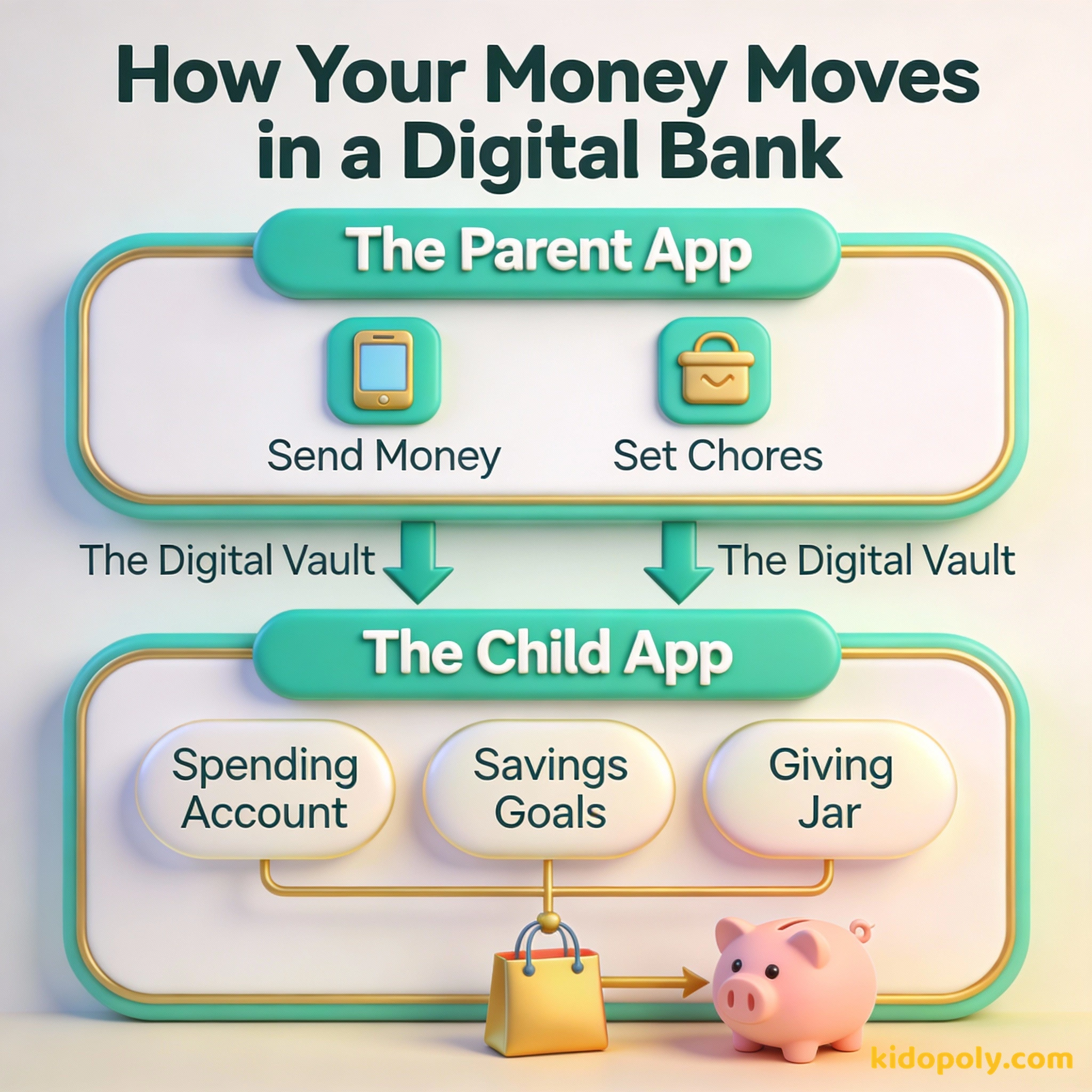

Quand on parle de compte bancaire en ligne pour mineur, on pense généralement à deux choses. D'abord, il y a les banques traditionnelles qui proposent une appli numérique pour leurs jeunes clients. Ensuite, il y a les néobanques, qui sont des entreprises technologiques financières qui existent presque uniquement sur ton téléphone.

Ces néobanques, comme Greenlight, GoHenry ou Step, sont conçues spécifiquement pour les familles. Elles se concentrent sur des fonctionnalités qui t'aident à apprendre en pratiquant, plutôt que de simplement stocker ton argent dans un coin sombre d'Internet. Comme elles n'ont pas d'agences physiques à entretenir, elles investissent souvent davantage pour rendre leurs applis faciles et amusantes à utiliser.

Imagine que tu es au centre commercial et que tu achètes une part de pizza. Avant même d'avoir pris ta première bouchée, ton téléphone vibre. C'est une alerte qui te montre exactement ce que tu as dépensé et ce qu'il te reste pour le mois.

Finn says:

"Attends, s'il n'y a pas de bâtiment physique avec un gros coffre-fort, où va mon argent quand je le dépose ?"

Pourquoi choisir le numérique avant tout ?

La raison principale pour laquelle les familles choisissent un compte 100 % en ligne est la rapidité de l'information. Avec un compte traditionnel, il faut parfois attendre plusieurs jours pour voir une transaction apparaître. Avec un compte bancaire numérique pour enfants, tu reçois généralement une notification instantanée sur ton téléphone dès que tu utilises ta carte.

En plus de la rapidité, ces applis offrent des outils que les banques traditionnelles n'ont souvent pas. Tu peux créer des « cagnottes d'épargne » pour des projets précis, comme un nouveau vélo ou une console de jeux. Beaucoup d'applis incluent aussi des jeux éducatifs ou des quiz qui te récompensent quand tu apprends des notions comme l'inflation ou l'investissement.

Le plus important investissement que vous puissiez faire est en vous-même.

Le compromis : Frais vs Fonctionnalités

Alors que les kids-bank-accounts traditionnels sont souvent gratuits, de nombreuses néobanques spécialisées pour enfants demandent un abonnement mensuel. Ces frais couvrent généralement le coût de l'appli, la carte physique et les outils pédagogiques. Il est important de décider en famille si ces fonctionnalités supplémentaires valent ce coût mensuel.

Abonnement mensuel : 4,99 $ Nombre de mois dans l'année : 12 Coût annuel total : 4,99 $ x 12 = 59,88 $ Est-ce que le côté pratique de l'appli vaut environ 60 $ par an pour ta famille, ou préférerais-tu placer cet argent sur un compte d'épargne ?

Certains comptes numériques sont gratuits mais proposent moins d'options ou des taux d'intérêt plus bas. D'autres coûtent quelques euros par mois mais offrent des contrôles parentaux avancés. Ces contrôles permettent aux parents de voir où l'argent est dépensé ou même de bloquer certains magasins où ils ne veulent pas que leur enfant fasse des achats.

Offre des fonctions géniales comme des tableaux de missions, des alertes instantanées et des objectifs d'épargne, mais coûte souvent un abonnement mensuel.

Généralement gratuite pour les enfants et possède des agences physiques, mais les applis sont souvent très basiques.

Est-ce que mon argent est en sécurité en ligne ?

Une inquiétude fréquente des parents est de savoir si ces nouvelles applis sont aussi sûres qu'une « vraie » banque. La plupart des néobanques sérieuses sont partenaires de grandes banques établies pour garantir la protection de tes dépôts. Aux États-Unis, c'est l'assurance FDIC, au Royaume-Uni la FSCS, et en France, c'est le FGDR.

Mira says:

"C'est comme avoir un coach financier dans ma poche ! Je peux voir exactement pourquoi je ne peux pas encore m'offrir ce nouveau jeu."

La sécurité, c'est aussi protéger tes informations personnelles. Comme ces applis sont faites pour les mineurs, elles doivent suivre des lois strictes sur la gestion des données des moins de 13 ans. Vérifie toujours que l'appli choisie possède des paramètres de confidentialité clairs et utilise un chiffrement solide pour garder tes détails bancaires privés.

Ce n'est pas combien d'argent vous gagnez, mais combien d'argent vous gardez.

Choisir la bonne voie

Le choix entre une banque traditionnelle et un compte 100 % numérique dépend de la façon dont tu comptes l'utiliser. Si tu veux un endroit pour déposer l'argent liquide reçu à ton anniversaire, une banque locale avec une agence sera plus pratique. Si tu veux gérer ton argent de poche de manière numérique et suivre tes tendances de dépenses, une néobanque est probablement la solution idéale.

Plus de 6 millions de familles utilisent l'appli Greenlight. Ça fait beaucoup d'enfants qui apprennent à gérer leur argent de façon numérique !

Tu devrais aussi regarder l'âge requis pour chaque appli. Certaines sont faites pour les enfants dès six ans, tandis que d'autres sont pensées pour les adolescents plus âgés qui commencent leur premier petit boulot. Consulte notre guide sur les bank-account-for-minors pour voir comment les règles changent en grandissant.

Finn says:

"Est-ce que l'appli s'arrête de fonctionner le jour de mes 18 ans, ou est-ce que je peux garder tous mes objectifs d'épargne ?"

Assieds-toi avec tes parents et regardez ensemble l'appli d'une banque traditionnelle et celle d'une néobanque. Comparez la section « Objectifs » des deux. Laquelle te donne le plus envie d'économiser pour ton prochain gros achat ?

Checklist finale pour les familles

Avant de cliquer sur le bouton de téléchargement, prends un moment pour lire les petits caractères. Cherche les frais cachés comme les frais de retrait au distributeur ou le coût de remplacement de la carte. Demande si l'appli évolue avec l'enfant ou s'il faudra changer de compte une fois les 18 ans atteints.

La banque numérique est un moyen puissant de transformer tes dépenses quotidiennes en une expérience d'apprentissage. En choisissant un compte adapté aux habitudes de ta famille, tu peux construire une base financière solide avant même de finir le lycée.

À méditer

Si tu avais une appli bancaire aujourd'hui, quel serait ton tout premier objectif d'épargne, et comment le fait de voir ta progression sur un écran changerait-il ta façon de dépenser ?

Il n'y a pas de bonne ou de mauvaise façon d'utiliser ces outils. Réfléchis à ce qui te motive à épargner et au contrôle que tu souhaites avoir sur ton propre portefeuille numérique.

Questions sur Banque

Un mineur peut-il ouvrir un compte bancaire en ligne tout seul ?

Les comptes bancaires en ligne pour enfants ont-ils des frais ?

Les applis bancaires numériques sont-elles sûres pour mon enfant ?

Prêt pour le numérique ?

La banque en ligne, c'est bien plus que des chiffres sur un écran : c'est l'apprentissage d'habitudes qui durent toute la vie. Si tu es prêt à comparer des comptes précis, consulte notre page sur les kids-bank-accounts pour voir lequel correspond le mieux à ton budget et à tes objectifs.