Votre ado de 13 ans a besoin de 8 £ pour le ciné, 5 £ pour un cadeau d'anniversaire et veut un nouveau casque audio. Il est assez grand pour gérer cela lui-même, mais seulement si vous mettez en place le bon système.

À treize ans, votre enfant entre officiellement dans l'adolescence. C'est le moment idéal pour passer d'un simple système de récompenses à un Budget Mensuel qui servira de terrain d'entraînement vers l'Indépendance Financière.

Treize ans est une année charnière. C'est l'âge où la vie sociale s'intensifie, les besoins numériques augmentent et le désir d'indépendance devient un sujet de conversation quotidien. Dans le monde de l'argent, cette transition est cruciale. Vous ne payez plus pour le « bon comportement », mais vous lui donnez les outils pour gérer sa propre mini-économie.

Ce guide vous aider aura à décider du bon montant d'argent de poche et, plus important encore, à apprendre à votre ado à le gérer sans être à sec dès le dixième jour du mois. Nous verrons pourquoi 13 ans est l'année idéale pour troquer les pièces hebdomadaires contre une approche numérique et mensuelle.

N'épargnez pas ce qui reste après avoir dépensé, mais dépensez ce qui reste après avoir épargné.

Quel montant d'argent de poche pour un enfant de 13 ans ?

C'est la question que tout le monde se pose : quel est le tarif habituel ? Bien que le budget de chaque famille soit différent, les données au Royaume-Uni suggèrent qu'une fourchette typique pour les jeunes de 13 ans se situe entre 7 £ et 15 £ par semaine. Si vous passez à un versement mensuel, cela représente environ 30 £ à 60 £ par mois.

Moyenne de l'argent de poche hebdomadaire au Royaume-Uni (13 ans) : 9,50 £ Total mensuel : 41,16 £ Total annuel : 494,00 £ Si tu économises 20 % de cette somme (8,23 £/mois), tu aurais presque 100 £ à la banque pour ton 14e anniversaire !

Cependant, le « bon » montant dépend entièrement de ce que vous attendez qu'il paie. S'il n'achète que des bonbons, 15 £ par semaine, c'est beaucoup. S'il doit payer son propre forfait mobile et ses places de cinéma, 15 £ risquent d'être un peu justes. Le mieux est de s'asseoir ensemble et de lister ses dépenses mensuelles habituelles.

Finn says:

"Si je reçois mon argent une fois par mois, qu'est-ce qui se passe si je dépense tout pour un nouveau jeu le premier jour ? Je dois vraiment attendre quatre semaines entières pour en avoir d'autre ?"

Le grand saut : passer aux versements mensuels

Pour les plus jeunes, une semaine semble durer une éternité. Pour un ado de 13 ans, le mois devient la nouvelle unité de temps. Passer à une Allocation Mensuelle est l'une des meilleures leçons financières que vous puissiez lui offrir. Cela lui apprend à rythmer ses dépenses et à comprendre qu'une fois l'argent dépensé, il n'y en a plus jusqu'au premier du mois suivant.

- Cela imite le fonctionnement d'un vrai salaire.

- Cela encourage la planification à long terme pour des achats plus importants.

- Cela oblige à prioriser les besoins par rapport aux envies dès le début du mois.

La réunion du « premier du mois ». Prenez 10 minutes quand l'allocation est versée. Regardez le calendrier ensemble : y a-t-il des anniversaires ? Un nouveau film qui sort ? Utilisez ce moment pour fixer un mini-budget avant que les dépenses ne commencent.

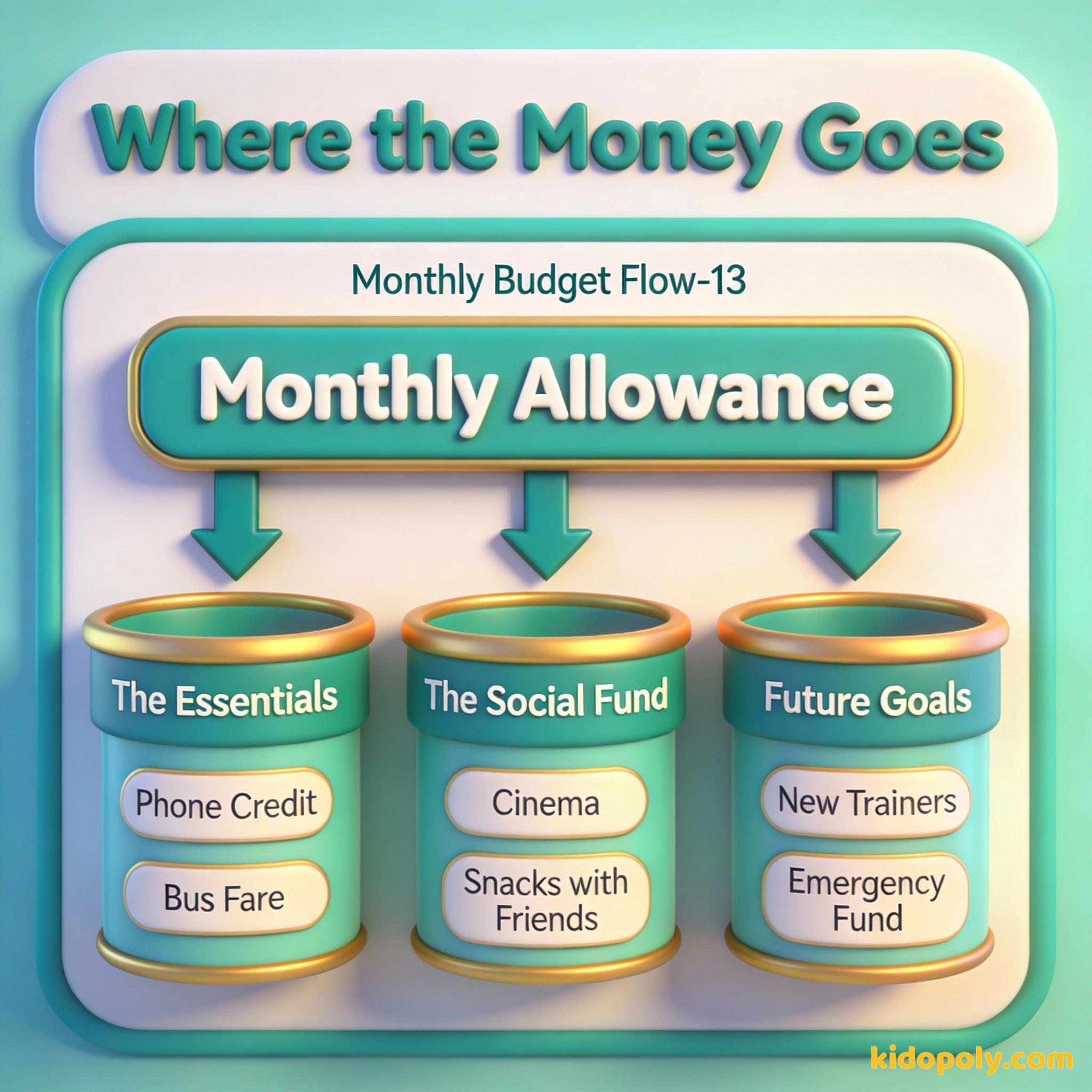

Que doit couvrir cet argent ?

Pour que l'argent de poche soit un véritable outil d'apprentissage, vous devez lui confier la responsabilité de certains coûts. Il ne s'agit pas de lui faire payer son dîner à la maison, mais de le laisser gérer sa vie « à l'extérieur ». Les dépenses courantes pour les ados de 13 ans incluent :

- Activités sociales : Places de cinéma, bowling ou sorties au café du coin.

- Frais numériques : Recharges téléphoniques, abonnements de jeux (Xbox Live, Roblox) et achats sur les stores d'applications.

- Cadeaux : Acheter les cadeaux d'anniversaire pour ses amis.

- Loisirs : Équipements ou fournitures spécifiques pour ses passions.

La gestion de l'argent numérique

À 13 ans, l'argent liquide se fait rare. La plupart des ados dépensent en ligne ou via le paiement sans contact. C'est l'âge parfait pour mettre en place une Carte Bancaire conçue pour les ados. Des prestataires comme GoHenry, Rooster Money ou les comptes jeunes des banques classiques proposent des applications qui leur permettent de voir leur solde en temps réel.

Les recherches montrent que les adolescents qui gèrent leur propre argent via un compte bancaire ont tendance à avoir de meilleurs scores en éducation financière et de meilleures habitudes d'épargne à l'âge adulte.

L'utilisation d'une application aide à visualiser les dépenses. Au lieu d'un « trou noir » où l'argent disparaît, ils voient une liste de transactions. Cela facilite les discussions sur le Budget car les données sont affichées sur l'écran. Cela vous permet aussi de fixer des limites de dépenses ou de voir où part la majorité de leur argent.

Mira says:

"J'ai commencé à payer mon propre forfait mobile cette année. Ça m'a fait réaliser tout ce que je gaspillais en regardant des vidéos quand je n'étais pas en Wi-Fi !"

La conversation sur les revenus

L'argent de poche est une excellente base, mais 13 ans est aussi l'âge où beaucoup d'enfants veulent plus que leur allocation standard. C'est une occasion fantastique de discuter de la notion de Gain. Bien qu'ils soient généralement trop jeunes pour un job étudiant formel, il existe de nombreuses façons adaptées à leur âge de gagner un peu plus d'argent.

Un budget, c'est dire à votre argent où aller plutôt que de vous demander où il est parti.

- Babysitting : Garder des frères et sœurs plus jeunes ou les enfants des voisins (sous surveillance).

- Aide aux devoirs : Aider des enfants plus jeunes pour la lecture ou les maths de base.

- Services de voisinage : Promener des chiens, laver des voitures ou aider au jardinage.

- Trier et vendre : Vendre d'anciens jouets ou vêtements sur des applications gérées par les parents comme Vinted ou eBay.

Imagine que tu veuilles vraiment une paire de baskets à 100 £. Ton allocation couvre tes besoins de base, mais il te faudrait un an pour économiser assez. Si tu laves deux voitures par week-end pour 5 £ chacune, tu pourrais avoir ces baskets en seulement 10 semaines !

Gérer la pression sociale

L'une des étapes les plus difficiles à 13 ans est de réaliser que les amis n'ont pas tous le même budget. Certains peuvent avoir une allocation énorme, tandis que d'autres en ont très peu. C'est un sujet sensible mais important. Parlez avec votre ado des Valeurs et du fait que l'argent dépend de la situation unique de chaque famille.

Encouragez-le à suggérer des activités « gratuites » s'il est à court de budget, comme aller au parc ou organiser une soirée film à la maison. L'aider à se sentir capable de dire « Je n'ai pas le budget pour ça cette semaine » est une compétence financière de haut niveau qui lui servira toute sa vie d'adulte.

Finn says:

"Mon ami veut toujours aller manger une pizza, mais ça représente la moitié de mon budget hebdomadaire. J'ai commencé à proposer qu'on se retrouve plutôt au parc."

Introduction à l'épargne et à l'investissement

Enfin, profitez de cette 13e année pour introduire le concept des Intérêts Composés. Même s'il n'économise que 5 £ par mois, lui montrer comment cet argent peut fructifier avec le temps est très formateur. Vous pourriez même envisager un système d'« intérêts parentaux » où vous ajoutez 10 % à ce qu'il lui reste sur son compte d'épargne à la fin du mois.

Le chemin de la richesse est aussi simple que celui du marché. Il repose principalement sur deux mots : le travail et l'économie.

L'argent de poche doit être un montant fixe pour tout le monde, sans lien avec les corvées, pour apprendre à gérer un revenu de base.

L'argent de poche doit être gagné par des tâches supplémentaires pour comprendre le lien entre le travail et la rémunération.

En traitant l'argent de poche comme un terrain d'entraînement plutôt que comme un simple cadeau, vous donnez à votre enfant de 13 ans la confiance nécessaire pour gérer les décisions financières bien plus importantes qui l'attendent plus tard.

À méditer

Si tu avais le choix entre recevoir 10 £ par semaine sans aucune responsabilité, ou 20 £ par semaine mais en devant payer ton propre téléphone et tes snacks, que choisirais-tu ?

Il n'y a pas de bonne ou de mauvaise réponse ! Réfléchis si tu préfères la sécurité d'une petite somme ou la liberté (et le risque) de gérer plus d'argent.

Questions sur Gagner de l'argent et argent de poche

Dois-je payer mon enfant de 13 ans pour les tâches ménagères de base ?

Et si mon enfant dépense tout son argent dès la première semaine ?

13 ans est-il un âge trop précoce pour une carte de débit sans contact ?

Prêt pour l'étape suivante ?

Passer à un système d'argent de poche plus mature est une grande étape. Une fois les bases acquises, vous pouvez consulter notre guide sur le budget pour les ados ou explorer notre article sur l'argent de poche à tout âge pour voir ce qui vient après !