Votre enfant de 4 ans pense qu'une grosse pièce brillante vaut plus qu'une petite, alors que l'enfant du voisin économise déjà pour un jouet. Même âge, mais des maturités totalement différentes.

Commencer l'argent de poche est une étape majeure de l'éducation financière, mais le bon moment dépend des signes de développement plutôt que d'un simple anniversaire. Ce guide vous aide à identifier quand votre enfant est vraiment prêt à gérer sa propre monnaie.

La plupart des parents commencent l'aventure de l'argent de poche quand leur enfant a entre 4 et 7 ans. C'est durant ces années que le concept d'échange commence à prendre tout son sens. À 4 ans, un enfant peut vous voir donner une carte dans un magasin et penser que la carte elle-même est magique. À 7 ans, il réalise généralement que la carte représente un pouvoir d'achat spécifique.

La chose la plus importante est de commencer tôt. Apprendre l'argent à vos enfants est aussi important que de leur apprendre l'alphabet.

Les recherches suggèrent que bon nombre de nos habitudes financières de base sont formées dès l'âge de sept ans. Une étude majeure de l'Université de Cambridge a révélé qu'à cet âge, les enfants peuvent saisir des concepts économiques de base et faire preuve de maîtrise de soi. Cela ne signifie pas que vous devez impérativement commencer le jour de son septième anniversaire, mais cela souligne à quel point leur petit cerveau commence tôt à analyser le fonctionnement du monde.

Une étude majeure menée par des chercheurs de l'Université de Cambridge a révélé que les habitudes financières des enfants se forment principalement avant 7 ans. C'est le moment où ils commencent à comprendre que l'argent s'échange contre des biens et que certains choix impliquent de renoncer à d'autres choses.

Les trois piliers de la maturité

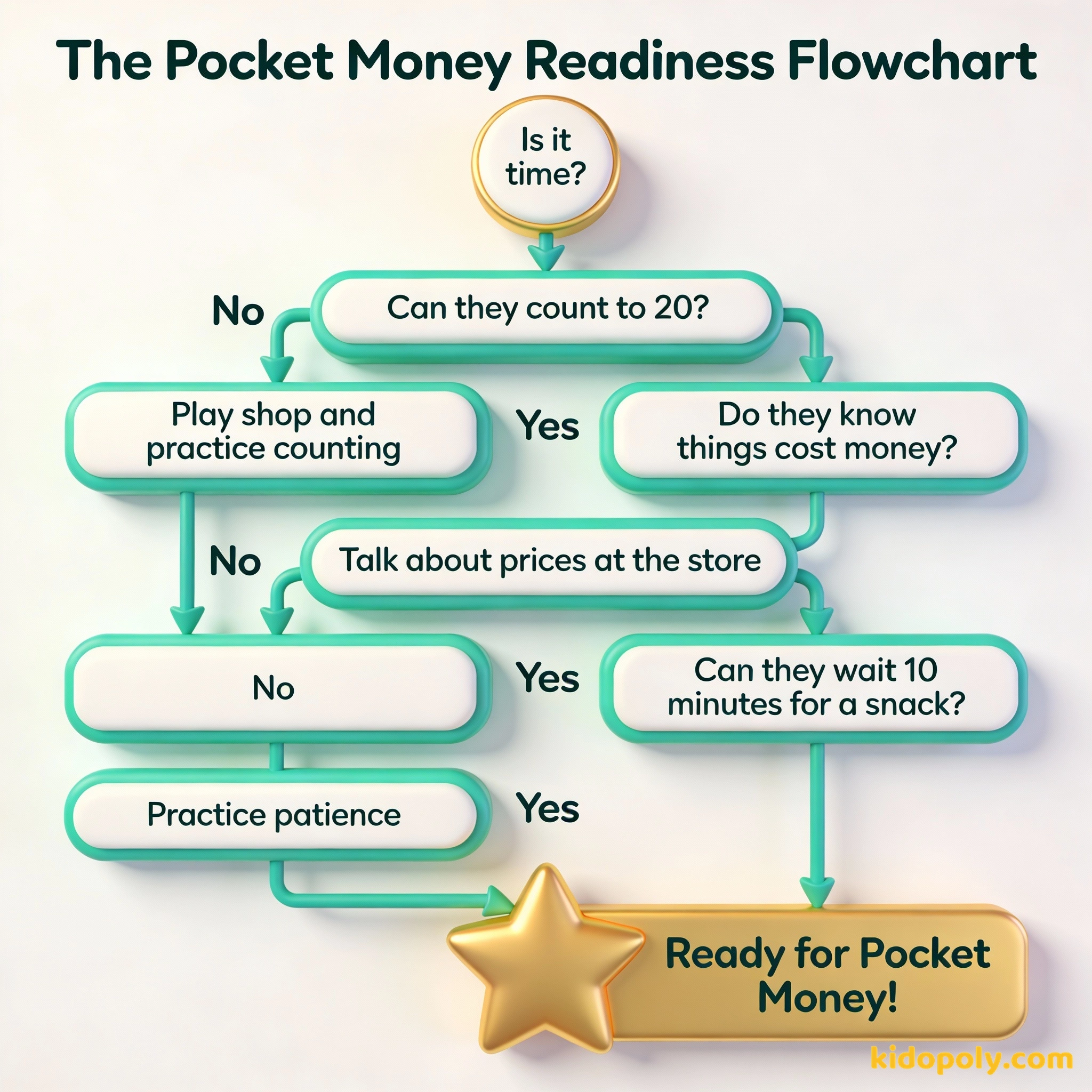

Avant de vous engager dans un versement hebdomadaire, recherchez trois signes spécifiques dans la vie quotidienne de votre enfant. Le premier est la maîtrise des chiffres. Pas besoin d'être un génie des maths, mais il doit être capable de compter au moins jusqu'à vingt et de comprendre que « plus » c'est mieux quand il s'agit de quelque chose qu'il aime. S'il ne comprend pas que deux pièces valent généralement mieux qu'une, il risque d'avoir du mal avec le concept d'allocation.

Finn says:

"Attends, donc si je reçois une pièce tous les samedis, mais que le dinosaure coûte cinq pièces, je dois attendre cinq semaines entières ? C'est super long !"

Le deuxième pilier est la compréhension de l'échange. Observez comment il joue. S'il joue à la « marchande » et comprend qu'il doit vous donner une orange en plastique en échange d'une pièce de jeu, il s'en approche. Il apprend qu'on ne peut pas simplement avoir tout ce qu'on veut : il faut échanger quelque chose de valeur pour l'obtenir.

Imaginez que vous êtes au zoo. Votre enfant voit un pingouin en peluche et crie : « Je le veux ! ». S'il n'a pas d'argent de poche, la discussion se limite à « Oui » ou « Non ». S'il en a, la conversation devient : « Tu as 10 € dans ton bocal. Ce pingouin en coûte 12 €. Comment peut-on faire ? ». On passe de la réclamation à la résolution de problème.

Enfin, cherchez des signes de gratification différée. C'est la partie la plus difficile pour beaucoup d'enfants (et certains adultes). Si votre enfant peut attendre dix minutes pour une friandise promise ou comprend qu'il peut avoir un biscuit maintenant ou deux biscuits après le dîner, il a la maturité émotionnelle pour épargner. L'argent de poche est, après tout, une leçon de patience pour obtenir ce que l'on veut vraiment.

La liste de vérification pour l'argent de poche

Si vous hésitez encore, passez en revue cette liste rapide. Si vous pouvez cocher au moins quatre de ces points, votre enfant est probablement prêt pour sa première petite dose d'indépendance financière :

- Il a arrêté d'essayer de manger ou de cacher les pièces qu'il trouve par terre.

- Il montre de l'intérêt quand vous payez à l'épicerie.

- Il comprend que quand l'argent est dépensé, il n'y en a plus.

- Il peut faire la différence entre une pièce de monnaie et un bouton.

- Il a exprimé le désir d'acheter quelque chose de précis, comme un jouet ou des autocollants.

- Il peut suivre des instructions simples en 2 ou 3 étapes.

Mira says:

"C'est comme quand on échange des autocollants à l'école. Si je donne mon plus bel autocollant brillant aujourd'hui, je ne l'ai plus demain. L'argent, c'est juste une autre façon d'échanger."

Entamer la première conversation

Quand vous décidez que le moment est venu, la façon dont vous introduisez le concept est essentielle. Installez-vous au calme et expliquez-lui qu'il est maintenant assez grand pour avoir un peu de son propre argent. Présentez cela comme une responsabilité plutôt que comme un cadeau. C'est son outil pour apprendre à faire des choix, pas juste un bonus parce qu'il est mignon.

Un planning strict (ex: tous les samedis matin) aide les enfants à prévoir leurs revenus et à planifier leurs dépenses sur une semaine complète.

Une approche flexible permet des moments « bonus », mais il peut être plus difficile pour les enfants de comprendre le concept de budget.

Vous pourriez dire : « Nous allons commencer à te donner de l'argent de poche tous les samedis. Cet argent est à toi, tu dois t'en occuper. Tu peux le dépenser tout de suite, ou tu peux le garder pour acheter quelque chose de plus gros plus tard. » Restez simple et fixez des attentes claires. À ce stade, la régularité du versement est plus importante que la logique derrière le montant. Si vous voulez en savoir plus sur le montant à donner, vous pouvez consulter notre guide combien-donner-argent-de-poche.

L'argent de poche est un outil d'apprentissage, pas une récompense. Vous ne payez pas vos enfants pour faire partie de la famille, vous leur donnez de l'argent pour qu'ils apprennent à le gérer.

Différences culturelles et âge de départ

Il est intéressant de noter que le « quand » varie énormément à travers le monde. Dans certaines cultures, on donne de petites sommes aux enfants pour faire des courses dès qu'ils savent marcher jusqu'à l'épicerie du coin. Dans d'autres, l'argent est considéré comme un sujet « d'adultes » dont on ne parle pas avant l'adolescence.

Le pouvoir de 1 euro : Si votre enfant économise 1 € chaque semaine : En 1 mois : 4 € (Une bande dessinée) En 3 mois : 12 € (Une petite boîte de LEGO) En 6 mois : 26 € (Un jeu vidéo) Voir les chiffres l'aide à comprendre pourquoi attendre en vaut la peine.

Il n'y a pas de « mauvaise » approche culturelle, mais les experts modernes en éducation financière penchent généralement pour un démarrage précoce. La logique est simple : il vaut mieux qu'un enfant fasse une erreur de 5 € à six ans qu'une erreur de 5 000 € à vingt-six ans. Lui offrir un environnement sûr et limité pour échouer est l'un des meilleurs cadeaux que vous puissiez lui faire.

Est-il trop tard pour commencer ?

Si votre enfant a dix, douze ou même quinze ans et que vous n'avez pas encore commencé l'argent de poche, pas de panique ! Vous n'avez pas « raté le coche ». Cependant, l'approche doit changer. Pour un enfant plus âgé, l'accent n'est plus mis sur le comptage des pièces, mais sur la gestion d'un budget pour ses propres besoins. Vous pouvez faire la transition en lui confiant la gestion de dépenses existantes (comme son forfait mobile ou ses sorties au cinéma).

Essayez le « Test des deux pièces ». Donnez le choix à votre enfant : il peut avoir une pièce d'un euro tout de suite, ou s'il peut attendre que nous ayons fini les courses, il pourra en avoir deux. C'est un test classique de gratification différée et un excellent indicateur de maturité.

Finn says:

"Qu'est-ce qui se passe si je perds mon argent ? Est-ce qu'il y a un bureau des « Objets Trouvés » pour les pièces, ou est-ce que c'est perdu pour toujours ?"

Commencer plus tard permet d'avoir des discussions plus complexes sur le coût d'opportunité et les intérêts. Alors que les plus jeunes apprennent par l'acte physique de tenir l'argent, les plus grands peuvent rattraper leur retard rapidement en gérant des sommes plus importantes de manière moins fréquente. Pour plus de détails sur l'adaptation selon l'âge, consultez notre guide argent-de-poche-par-age.

Un investissement dans la connaissance paie le meilleur intérêt.

Quel que soit l'âge que vous choisissez, l'objectif reste le même : élever un enfant qui est à l'aise avec l'argent, qui comprend sa valeur et qui se sent capable de prendre ses propres décisions financières. Le « bon » âge est simplement celui où votre enfant est prêt à entamer cette discussion avec vous.

À méditer

Si vous pouviez remonter le temps, à quel âge auriez-vous aimé commencer à apprendre des choses sur l'argent ?

Il n'y a pas de bonne réponse. Certains parents regrettent de ne pas avoir commencé plus tôt pour apprendre de leurs erreurs, tandis que d'autres sont heureux de ne pas avoir eu à s'en soucier avant d'être plus grands. Discutez avec votre enfant pour savoir quand il se sentira assez « grand » pour gérer sa première pièce.

Questions sur Gagner de l'argent et Argent de poche

Est-ce que 4 ans est trop jeune pour l'argent de poche ?

Dois-je attendre que mon enfant demande de l'argent de poche ?

Et si mon enfant a 10 ans et ne s'intéresse pas encore à l'argent ?

Votre prochaine étape

Si vous avez vérifié les signes et que votre enfant semble prêt, l'étape suivante consiste à décider de la logistique. Consultez notre guide sur combien-donner-argent-de-poche pour définir un point de départ juste pour le budget de votre famille.