Au Royaume-Uni, l'argent de poche moyen est d'environ 7 £ par semaine. Mais si le meilleur ami de votre enfant reçoit 15 € et que votre budget n'en permet que 3, vous avez besoin d'une meilleure réponse que « la moyenne ».

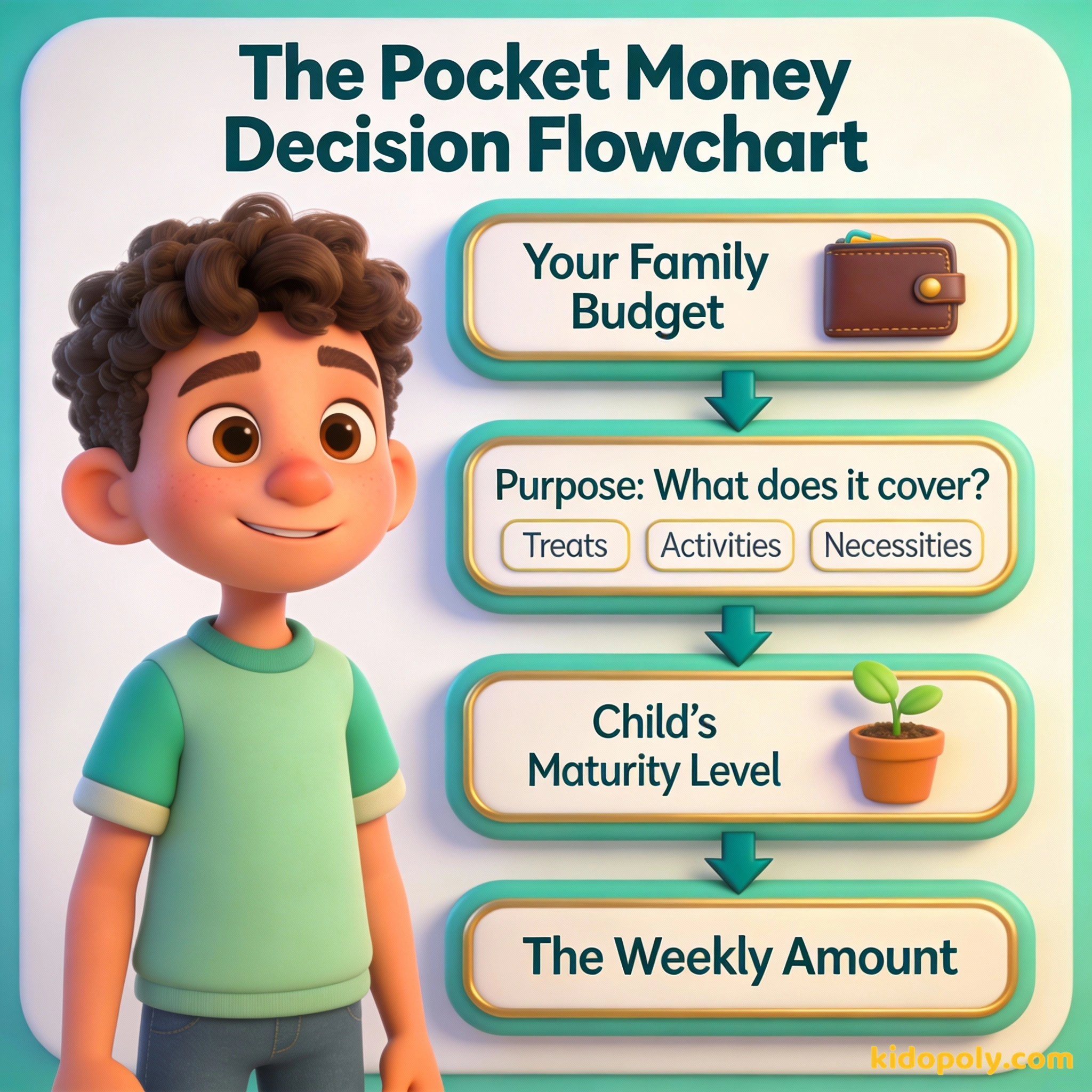

Décider du montant de l'argent de poche est l'une des premières grandes décisions financières que vous prendrez en tant que parent. Ce guide vous propose un cadre de décision basé sur votre budget familial et le niveau de responsabilité financière de votre enfant.

La plupart des parents commencent la discussion sur l'argent de poche en demandant ce que font les autres. Il est naturel de vouloir que son enfant se sente intégré et ne soit pas en décalage avec ses amis. Pourtant, le « bon » montant se trouve rarement dans un sondage national.

Imaginez deux familles. La Famille A donne 20 € par semaine, mais l'enfant doit payer ses repas à l'école et son abonnement de bus. La Famille B donne 5 € par semaine, mais tout le nécessaire est payé par les parents. L'enfant de la Famille B a en fait plus « d'argent plaisir » à dépenser, même si son argent de poche est quatre fois plus petit.

Bien que les moyennes puissent servir de point de repère, elles ne tiennent pas compte des finances spécifiques de votre foyer. Elles ne reflètent pas non plus ce que cet argent est censé acheter. L'objectif est de trouver un montant qui pousse votre enfant à faire des choix sans créer de stress familial.

L'argent de poche, c'est comme un entraînement avant de passer aux cartes de crédit.

Le panorama national : les moyennes au Royaume-Uni et aux États-Unis

Pour vous donner une base, les données actuelles de l'enquête Halifax sur l'argent de poche indiquent qu'un enfant britannique reçoit en moyenne environ 7,07 £ par semaine. Aux États-Unis, des applications comme RoosterMoney affichent souvent une moyenne plus élevée, autour de 15,00 $, bien que cela varie énormément d'un État à l'autre.

Finn says:

"Si la moyenne est de 7 €, mais que mon copain reçoit 10 €, ça veut dire que ses parents sont meilleurs avec l'argent ou juste plus généreux ?"

Ces chiffres représentent généralement des enfants de tous âges, de 5 à 16 ans. Les plus grands reçoivent généralement beaucoup plus que les plus jeunes, car leur vie sociale et leurs besoins coûtent plus cher. Pour une analyse plus détaillée de ces étapes, vous pouvez consulter notre guide sur l'argent de poche par âge.

Selon l'enquête Halifax 2024, 40 % des parents déclarent avoir réduit l'argent de poche en raison de l'augmentation du coût de la vie. Vous n'êtes pas seul si vous devez rester modeste.

Méthode : que doit couvrir cet argent ?

Avant de choisir un chiffre, vous devez définir le périmètre de responsabilité. Si l'argent sert uniquement aux « extras » comme des bonbons ou un petit jouet, le montant doit être bas. Si vous attendez d'eux qu'ils paient leurs propres places de cinéma ou leur matériel de loisirs, le montant devra être plus élevé.

Le « test des bonbons » : donnez à votre enfant son montant hebdomadaire et emmenez-le au magasin. S'il peut acheter tout ce qu'il veut sans réfléchir, le montant est probablement trop élevé pour apprendre. S'il doit reposer un article, vous avez trouvé le « juste équilibre » pour lui apprendre à prioriser.

Considérez ces trois niveaux de responsabilité :

- Niveau 1 : Le fond pour les petits plaisirs. L'argent ne couvre que les envies non essentielles (snacks, petits achats numériques).

- Niveau 2 : Le budget sorties. L'argent couvre les petits plaisirs plus les sorties sociales (tickets de bus, entrées).

- Niveau 3 : Le mini-salaire. L'argent couvre les envies, la vie sociale et certaines nécessités comme les vêtements ou les recharges de téléphone.

Mira says:

"J'ai réalisé que si je donne plus d'argent à ma fille mais que je lui demande de payer ses propres magazines, elle dépense moins au total parce qu'elle fait plus attention !"

Le filtre du budget familial

Les éducateurs financiers suggèrent souvent de traiter l'argent de poche comme une ligne à part entière dans votre budget domestique. C'est un investissement pour l'éducation future de votre enfant. Vous ne devriez jamais vous sentir obligé de donner plus que ce que votre famille peut confortablement se permettre.

La règle des 1 % : 1. Prenez l'argent qu'il vous reste chaque mois (après loyer et factures). 2. Calculez 1 % de ce total. 3. Divisez ce montant par votre nombre d'enfants. Exemple : 500 € restants x 0,01 = 5,00 € par semaine au total. Cela garantit que l'argent de poche reste soutenable pour votre budget.

Une règle simple consiste à voir l'argent de poche comme un petit pourcentage de votre revenu disponible. Si le montant total pour tous les enfants dépasse 1 % à 2 % de votre salaire net mensuel, il est peut-être temps de le revoir à la baisse. La régularité est bien plus importante pour l'apprentissage que le montant réel en euros.

Le but est de leur donner assez d'argent pour faire quelque chose, mais pas assez pour qu'ils ne fassent plus rien.

Montant fixe vs montants gagnés

Certaines familles préfèrent un tarif fixe où l'enfant reçoit la même somme chaque semaine, quels que soient son comportement ou ses tâches. Cela crée un environnement prévisible pour apprendre à épargner. D'autres familles préfèrent un modèle variable où de l'argent supplémentaire peut être gagné.

Un montant hebdomadaire fiable aide les enfants à s'entraîner à épargner sur le long terme sans craindre que l'argent ne leur soit retiré.

Lier l'argent aux tâches ou au comportement enseigne la valeur du travail et le lien direct entre l'effort et la récompense.

Bien que nous détaillions la rémunération basée sur le travail dans notre section tâches ménagères et argent, il est utile de décider dès maintenant si votre montant de base est un « cadeau » ou un « salaire ». De nombreux experts suggèrent une approche hybride : une petite base pour apprendre, avec des opportunités de gagner plus grâce à des responsabilités supplémentaires.

Quand et comment augmenter le montant

Votre stratégie d'argent de poche ne doit pas être figée. À mesure que votre enfant grandit, sa littératie financière s'améliore, et son contrôle sur un budget plus large devrait suivre. Beaucoup de parents choisissent de revoir le montant chaque année, souvent lors d'un anniversaire ou à la rentrée scolaire.

Finn says:

"Est-ce qu'il vaut mieux recevoir un petit peu d'argent chaque semaine, ou une grosse somme au début du mois ?"

Lorsque vous augmentez le montant, essayez d'augmenter la responsabilité en même temps. Si vous donnez 5 € de plus par mois, peut-être devront-ils désormais acheter eux-mêmes les cartes d'anniversaire pour leurs amis. Cela évite que l'augmentation soit perçue comme de « l'argent gratuit » et maintient l'accent sur la gestion de l'argent.

L'indépendance financière, c'est la capacité à vivre grâce aux revenus de ses propres ressources.

En fin de compte, le montant que vous choisissez doit refléter les valeurs de votre famille. Que vous utilisiez un tableau d'argent de poche pour le suivi ou une application, l'essentiel reste la discussion. Vous ne leur donnez pas seulement du liquide : vous leur offrez un espace sécurisé pour faire des erreurs.

À méditer

Quelle est la chose précise que vous voulez que votre enfant apprenne en gérant ce montant ?

Il n'y a pas de mauvaise réponse. Certains parents privilégient la patience, d'autres veulent se concentrer sur le calcul mental. Votre réponse vous aidera à fixer le montant.

Questions sur Gagner de l'argent et argent de poche

Dois-je donner de l'argent de poche si je n'ai pas les moyens de suivre la moyenne nationale ?

Est-il préférable de payer à la semaine ou au mois ?

Et si mon enfant dépense tout son argent de poche immédiatement ?

Vos prochaines étapes

Maintenant que vous avez un cadre pour fixer le montant, l'étape suivante est de décider comment le suivre. Vous pourriez utiliser un tableau d'argent de poche pour rendre le processus visuel, ou explorer les applications mentionnées dans notre guide sur l'allocation pour enfants. N'oubliez pas, le montant n'est que le point de départ de la discussion.