Votre enfant est impatient d'investir : il veut peut-être acheter des actions de son entreprise préférée ou commencer à se constituer un patrimoine pour l'avenir.

Mais attention : on ne peut pas ouvrir un compte d'investissement classique pour un enfant de 10 ans. Il existe des types de comptes spéciaux conçus exactement pour cette situation. Choisir le bon véhicule de placement est important pour les impôts, le contrôle et l'avenir de votre enfant.

La réalité juridique de l'investissement pour les enfants est simple : les mineurs ne peuvent pas conclure de contrats légalement contraignants. Cela signifie que votre enfant ne peut pas ouvrir seul un compte de courtage auprès d'une grande institution avant d'avoir atteint l'âge de la majorité, qui est généralement de 18 ou 21 ans selon l'endroit où vous vivez.

Pour contourner cela, les institutions financières proposent des comptes spécialisés où un adulte gère les actifs au profit du mineur. Ces comptes vous permettent d'acheter des actions, des obligations et des fonds indiciels en leur nom, donnant à l'argent des décennies pour fructifier avant que l'enfant ne prenne la relève.

Finn says:

"Donc, si je veux acheter une action d'une entreprise de jeux vidéo, je ne peux pas juste télécharger une appli et le faire ? Je dois demander à mes parents d'être les 'patrons' du compte d'abord ?"

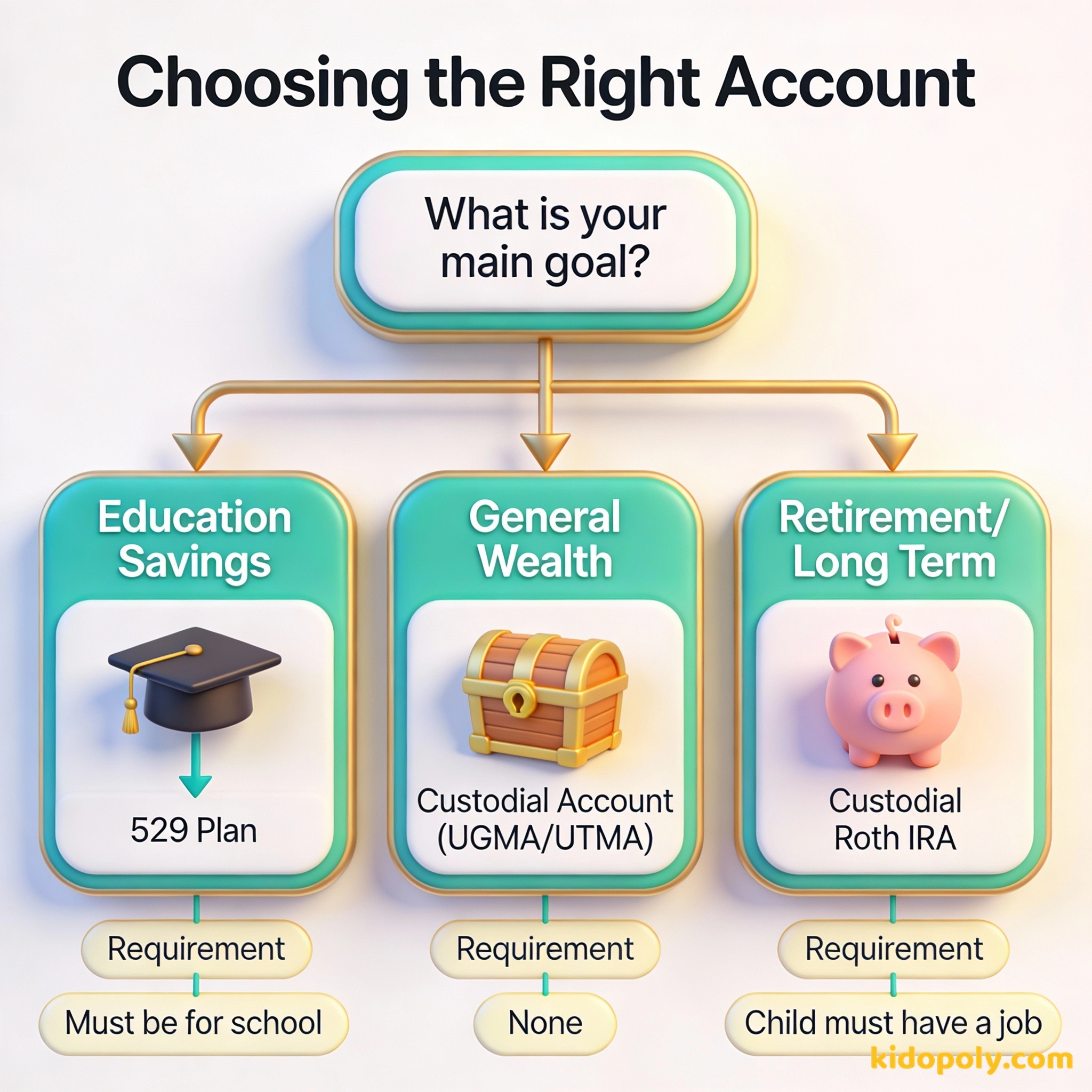

Les trois principales options aux États-Unis

Si vous résidez aux États-Unis, vous avez généralement trois pistes principales. Chacune possède des règles différentes concernant la fiscalité et l'utilisation future de l'argent.

- Comptes de courtage de tutelle (UGMA/UTMA) : Ce sont les plus flexibles. L'argent peut être utilisé pour tout ce qui profite à l'enfant, mais celui-ci en prend le contrôle total à l'âge adulte.

- Roth IRA de tutelle : Ces comptes sont formidables pour la richesse à long terme car la croissance est exonérée d'impôts, mais il y a une règle stricte : l'enfant doit avoir un revenu gagné provenant d'un travail.

- Plans 529 : Ils sont conçus spécifiquement pour l'éducation. Ils offrent de grands avantages fiscaux, mais vous pourriez payer des pénalités si l'argent n'est pas utilisé pour des dépenses liées aux études.

Le meilleur moment pour planter un arbre, c'était il y a 20 ans. Le deuxième meilleur moment, c'est maintenant.

Pour approfondir l'option polyvalente la plus courante, vous pouvez lire notre guide complet sur les comptes-de-tutelle. Si votre enfant a déjà un petit boulot, vous devriez regarder spécifiquement le roth-ira-pour-enfants pour ses avantages fiscaux uniques.

Dans de nombreux États américains, la règle de la « Kiddie Tax » s'applique. Cela signifie que si les revenus non gagnés d'un enfant (comme les gains d'investissement) dépassent une certaine limite, ils pourraient être taxés au taux d'imposition plus élevé des parents plutôt qu'à celui, plus bas, de l'enfant.

Comparaison entre contrôle et impôts

Lors du choix d'un compte, vous devez peser la flexibilité par rapport aux économies d'impôts. Un compte de courtage de tutelle classique (UGMA ou UTMA) appartient techniquement à l'enfant dès le premier jour, mais vous le gérez en tant que tuteur.

Dans un plan 529, c'est vous (le parent) qui possédez réellement le compte, et l'enfant en est le bénéficiaire. Cela vous donne plus de contrôle si l'enfant décide de ne pas aller à l'université, car vous pouvez souvent changer le bénéficiaire pour un autre membre de la famille.

Le parent garde le contrôle total de l'argent. Si l'enfant ne l'utilise pas pour l'école, le parent peut le récupérer (en payant une pénalité).

L'argent appartient légalement à l'enfant. Une fois l'âge de la majorité atteint, il peut l'utiliser pour n'importe quoi : d'un apport pour une maison à un tour du monde.

La perspective britannique : Junior ISA et SIPP

Si vous êtes au Royaume-Uni, les options sont un peu différentes mais suivent une logique similaire. Le choix le plus populaire est le Junior ISA (JISA). C'est une enveloppe fiscale où vous pouvez épargner ou investir jusqu'à une certaine limite chaque année.

- Junior Stocks and Shares ISA : Semblable à un compte de tutelle américain, l'argent fructifie sans impôts et l'enfant en prend le contrôle à 18 ans.

- Junior SIPP (Self-Invested Personal Pension) : C'est pour le très long terme. Il bénéficie d'un complément d'allégement fiscal du gouvernement, mais l'argent est bloqué jusqu'à ce que l'enfant atteigne l'âge de la retraite.

Mira says:

"C'est comme avoir une boîte spéciale pour le futur. On met l'argent dedans maintenant, et les règles de la boîte l'aident à grossir bien plus qu'une tirelire classique ne le pourrait !"

Étapes clés par âge : qu'est-ce qui change et quand ?

Investir pour un enfant n'est pas un processus qu'on lance et qu'on oublie. À mesure que votre enfant grandit, sa relation juridique avec l'argent évolue. Il est utile de connaître ces âges clés :

- De la naissance à 12 ans : Le parent prend généralement 100 % des décisions. L'enfant ignore souvent l'importance du compte.

- À 13 ans : De nombreuses plateformes de fintech permettent aux enfants d'avoir un accès en « lecture seule » ou une carte de débit liée à leur écosystème financier, les aidant à apprendre en observant.

- De 18 à 21 ans : C'est « l'âge de la majorité ». Pour les comptes UGMA/UTMA et les Junior ISA, le compte doit être légalement transféré à l'enfant. Il a désormais le plein contrôle sur les meilleures-actions-pour-enfants que vous avez achetées des années plus tôt.

Imaginez que vous investissez 1 000 $ pour un bébé à la naissance. Si cet argent croît de 8 % par an : - À 18 ans, il vaut environ 4 000 $. - À 65 ans, il vaut plus de 150 000 $ ! C'est pourquoi commencer à l'âge de 0 an est tellement plus puissant que de commencer à 25 ans.

L'argent est d'une nature génératrice et prolifique. L'argent peut engendrer de l'argent, et ses rejetons peuvent en engendrer davantage.

Comment choisir la bonne plateforme

Toutes les banques ou courtiers ne proposent pas tous les types de comptes. Lorsque vous cherchez un endroit pour ouvrir un compte d'investissement pour enfant, vérifiez trois choses : des frais bas, une large gamme d'options d'investissement et une application conviviale pour que votre enfant puisse l'utiliser en grandissant.

Finn says:

"Qu'est-ce qui se passe si j'ai 18 ans et que je décide de dépenser tout l'argent pour un robot géant au lieu de l'université ? Est-ce que le 'tuteur' a le droit de dire non ?"

Les courtiers traditionnels comme Charles Schwab, Fidelity et Vanguard proposent des comptes de tutelle solides sans minimum de compte. Les nouvelles applications « fintech » comme Greenlight ou Acorns Early se concentrent davantage sur l'expérience éducative, bien qu'elles puissent facturer un petit abonnement mensuel.

Avant d'ouvrir un compte, asseyez-vous avec votre enfant et cherchez le prix d'une action d'une entreprise qu'il adore, comme Disney, Roblox ou Apple. Utilisez une application de « liste de surveillance » pour suivre cette action ensemble pendant une semaine afin de voir comment le prix évolue avant d'investir de l'argent réel.

Prendre la décision finale

Si vous voulez un maximum de flexibilité pour l'avenir de votre enfant, le compte de courtage de tutelle est généralement le gagnant. Si votre objectif est strictement l'éducation, le plan 529 est la référence absolue. Et si votre adolescent vient de recevoir sa première paie d'un job d'été, le Roth IRA est un cadeau imbattable pour son futur lui.

La bourse est le seul endroit où, quand il y a des soldes, tout le monde s'enfuit du magasin.

À méditer

Si vous ne pouviez choisir qu'un seul objectif pour le patrimoine futur de votre enfant, serait-ce la flexibilité, l'éducation ou la sécurité pour la retraite ?

Il n'y a pas de mauvaise réponse. Chaque famille a des valeurs différentes. Discutez avec votre enfant de ce que représente la « réussite future » pour lui afin de choisir le bon compte.

Questions sur Investir

Un jeune de 13 ans peut-il ouvrir son propre compte d'investissement ?

Qu'advient-il d'un compte de tutelle quand l'enfant a 18 ans ?

Est-il préférable d'utiliser un plan 529 ou un compte de tutelle ?

Votre prochaine étape : le choix vous appartient

Choisir un compte est la première « vraie » étape du parcours d'investissement de votre enfant. Que vous choisissiez la flexibilité d'un compte de tutelle ou l'efficacité fiscale d'un plan 529, le plus important est de commencer tôt. Une fois le compte ouvert, vous pourrez commencer à explorer les actions ou les fonds spécifiques qui le rempliront.