क्या आप जानते हैं कि जब तक आपका बच्चा सात साल का होता है, तब तक उसकी पैसों से जुड़ी मुख्य आदतें शायद पहले ही बन चुकी होती हैं?

कैम्ब्रिज यूनिवर्सिटी के शोध से पता चलता है कि वित्तीय साक्षरता की नींव अधिकांश माता-पिता की कल्पना से कहीं पहले ही पड़ जाती है। यह गाइड आपको अपने बच्चों में पैसों के प्रति आत्मविश्वास और आवश्यक आर्थिक कौशल विकसित करने का रास्ता दिखाती है, चाहे आपकी अपनी वित्तीय पृष्ठभूमि कैसी भी हो।

कैम्ब्रिज यूनिवर्सिटी के शोध में पाया गया कि बच्चों की पैसों से जुड़ी आदतें काफी हद तक 7 साल की उम्र तक बन जाती हैं। अगर आप इसे पढ़ रहे हैं, तो आप पहले से ही सही सवाल पूछ रहे हैं। यहाँ आपके बच्चे को वह वित्तीय शिक्षा देने की पूरी गाइड है जो अधिकांश स्कूल अभी भी प्रदान नहीं करते हैं।

जब रुपये-पैसों के बारे में बात करने की बारी आती है, तो ज्यादातर माता-पिता थोड़ा तनाव महसूस करते हैं। आपको डर लग सकता है कि कहीं आप कुछ गलत न कह दें या आपको लग सकता है कि आपका अपना वित्तीय इतिहास एक उदाहरण बनने के लिए बहुत उलझा हुआ है। हालाँकि, जब बात पैसे की आती है, तो आप अपने बच्चे के सबसे प्रभावशाली शिक्षक होते हैं।

अपने बच्चों को पैसे के बारे में सिखाने का सबसे अच्छा समय तब होता है जब वे पहली बार दुकान पर किसी चीज़ की मांग करते हैं।

वित्तीय साक्षरता अब क्यों ज़रूरी है

वित्तीय साक्षरता का मतलब सिर्फ सिक्के गिनना जानना नहीं है: यह जीवन का एक बुनियादी कौशल है जो स्वास्थ्य, घर और खुशी को प्रभावित करता है। आँकड़े आधुनिक दुनिया में एक महत्वपूर्ण वित्तीय क्षमता की कमी को दर्शाते हैं। FINRA इन्वेस्टर एजुकेशन फाउंडेशन के अनुसार, केवल एक-तिहाई वयस्क ही ब्याज दरों और मुद्रास्फीति के बारे में बुनियादी सवालों के जवाब दे सकते हैं।

जब बच्चों में इन कौशलों की कमी होती है, तो वास्तविक दुनिया में इसके परिणाम गंभीर होते हैं। उनके कर्ज में डूबने की संभावना अधिक होती है और जीवन में बाद में आपातकालीन फंड बनाने की संभावना कम होती है। जल्दी शुरुआत करके, आप उन्हें भविष्य के वित्तीय तनाव से बचाने के लिए एक सुरक्षा कवच प्रदान करते हैं।

काउंसिल फॉर इकोनॉमिक एजुकेशन के अनुसार, अमेरिका के केवल 25 राज्यों में छात्रों को स्नातक होने के लिए व्यक्तिगत वित्त पाठ्यक्रम लेना आवश्यक है। इसका मतलब है कि अधिकांश बच्चे वित्तीय प्रशिक्षण के लिए पूरी तरह से अपने माता-पिता पर निर्भर हैं।

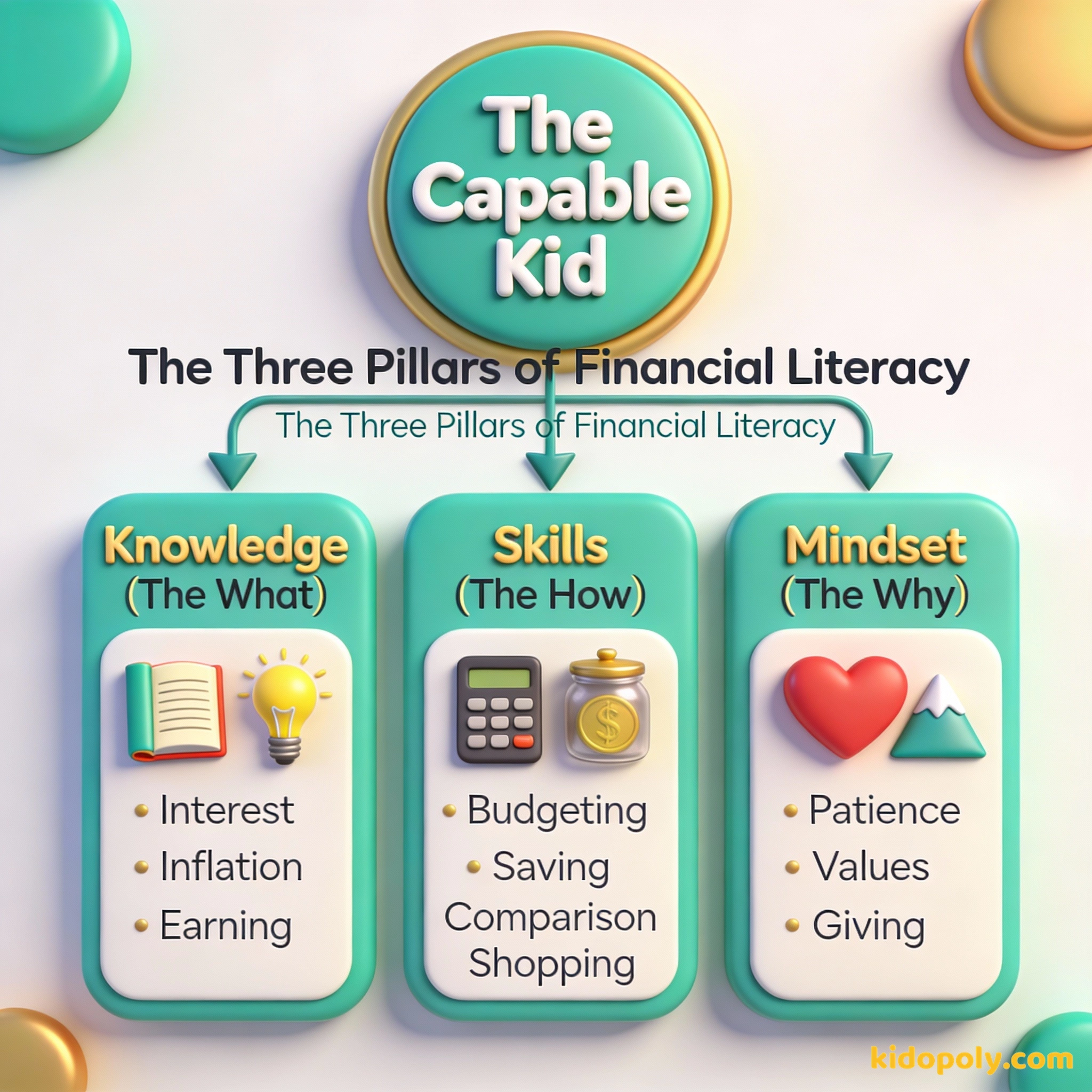

धन शिक्षा के तीन स्तंभ

एक आर्थिक रूप से सक्षम वयस्क बनाने के लिए, आपको तीन अलग-अलग क्षेत्रों पर ध्यान केंद्रित करने की आवश्यकता है। इन्हें एक तिपाई (tripod) की तरह समझें: यदि एक पैर गायब है, तो पूरा ढांचा अस्थिर हो जाता है।

- वित्तीय ज्ञान: इसमें पैसा कैसे काम करता है, इसके बुनियादी सिद्धांत शामिल हैं। इसमें ब्याज, बैंक कैसे काम करते हैं, और मुद्रास्फीति (या समय के साथ चीजें महंगी क्यों होती हैं) की समझ शामिल है।

- वित्तीय कौशल: यह पैसे के प्रबंधन का अभ्यास है। इसमें बजट बनाना, खर्चों पर नज़र रखना और ऐप या बैंक खातों जैसे वित्तीय साधनों का प्रभावी ढंग से उपयोग करना शामिल है।

- वित्तीय मानसिकता: यह सबसे अधिक अनदेखा किया जाने वाला स्तंभ है। इसमें पैसे से जुड़ी भावनाएं और मूल्य शामिल हैं, जैसे देर से मिलने वाली खुशी (delayed gratification), ज़रूरतों और चाहतों के बीच फर्क करना और दान देने की आदत।

कैसे सिखाएं: अपना तरीका चुनें

पैसे के बारे में सिखाने का कोई एक 'सही' तरीका नहीं है क्योंकि हर परिवार के मूल्य अलग होते हैं और हर बच्चे के सीखने का तरीका अलग होता है। घर पर सफल वित्तीय शिक्षा में चार मुख्य तरीकों का मिश्रण इस्तेमाल किया जाता है।

सीधी बातचीत सबसे सरल शुरुआत है। आप इस बारे में बात कर सकते हैं कि आपने एक अनाज (cereal) के ब्रांड को दूसरे के ऊपर क्यों चुना या परिवार किसी खास छुट्टी के लिए पैसे क्यों बचा रहा है। ये 'पैसे के पल' अमूर्त संख्याओं को वास्तविक जीवन के निर्णयों में बदल देते हैं।

Finn says:

"अगर मैं अपने जन्मदिन के पैसे बचत खाते में डालता हूँ, तो क्या वे मेरे नाम के एक डिब्बे में रखे रहते हैं, या बैंक उनका किसी काम के लिए उपयोग करता है?"

खेल और किताबें सीखने के लिए एक जोखिम-मुक्त माहौल प्रदान करते हैं। एक बोर्ड गेम बच्चे को बिना किसी वास्तविक जोखिम के 'दिवालिया' होने या 'बिजनेस टाइकून' बनने की अनुमति देता है। खेल-आधारित यह सीख व्याख्यान के बजाय अनुभव के माध्यम से अवसर लागत (opportunity cost) जैसे जटिल विचारों को समझाने में मदद करती है।

अगली बार जब आप किराने की दुकान पर जाएं, तो अपने बच्चे को एक छोटा बजट (जैसे ₹50) दें और उनसे किसी विशिष्ट वस्तु, जैसे सेब या बिस्कुट, के लिए सबसे अच्छा मूल्य खोजने के लिए कहें। यह उन्हें कीमत और वजन की तुलना करना सिखाता है।

डिजिटल टूल्स और वास्तविक दुनिया का अभ्यास

आज के डिजिटल दौर में, भौतिक सिक्कों के साथ सिखाना एक अच्छी शुरुआत है, लेकिन यह पर्याप्त नहीं है। जैसे-जैसे बच्चे बड़े होते हैं, उन्हें डिजिटल मुद्रा को समझने की ज़रूरत होती है और यह भी कि प्लास्टिक कार्ड या फोन-आधारित भुगतान वास्तव में खाते से निकलने वाले असली पैसे को दर्शाते हैं।

बच्चों के लिए आधुनिक वित्तीय ऐप उन्हें वास्तविक समय में अपनी बचत बढ़ते हुए देखने की सुविधा देते हैं। हालाँकि, हाथ से किए गए अभ्यास (hands-on practice) से बेहतर कुछ भी नहीं है। चाहे वह जेब खर्च (allowance) हो, अतिरिक्त कामों के लिए भुगतान हो, या कोई छोटा व्यवसाय हो, बच्चों को वास्तव में यह सीखने के लिए कि पैसे को कैसे नियंत्रित करना है, खुद अपने पैसे की 'बागडोर' संभालनी होगी।

बच्चे इस बात पर ज़्यादा ध्यान देते हैं कि आप क्या करते हैं, बजाय इसके कि आप क्या कहते हैं। वे हर दिन देख रहे होते हैं कि आप अपने पैसों को कैसे संभालते हैं।

उम्र के अनुसार सीखने का ढांचा

हालाँकि आपको पाँच साल के बच्चे से शेयर बाज़ार समझने की उम्मीद नहीं करनी चाहिए, लेकिन आप उन्हें 'इंतज़ार' करने का तरीका ज़रूर सिखा सकते हैं। मुख्य बात यह है कि सबक को उनके मानसिक विकास के अनुसार ढालें।

- प्रीस्कूल और किंडरगार्टन: सिक्कों की पहचान करने, गिनती करने और इस बुनियादी विचार पर ध्यान दें कि आप चीजों के बदले पैसे देते हैं।

- प्राइमरी स्कूल: 'बचाओ, खर्च करो, साझा करो' (Save, Spend, Share) मॉडल और ज़रूरतों और चाहतों के बीच के अंतर को समझाएं।

- मिडल स्कूल: एक छोटे बजट के स्वतंत्र प्रबंधन और चक्रवृद्धि ब्याज (compound interest) की ताकत की ओर बढ़ें।

- हाई स्कूल: क्रेडिट, टैक्स और लंबी अवधि के निवेश के पाठों के साथ उन्हें 'असली दुनिया' के लिए तैयार करें।

Mira says:

"आज मुझे समझ आया कि अगर मैं अभी महंगा स्मूदी खरीदता हूँ, तो मुझे वह नई किताब लेने के लिए दो हफ्ते और इंतज़ार करना होगा। ऐसा लगता है कि मेरे पैसे एक समय में एक ही जगह रह सकते हैं!"

चक्रवृद्धि ब्याज (Compound Interest) की ताकत: यदि एक 10 साल का बच्चा ₹100 बचाता है और बिना एक भी पैसा जोड़े हर साल 7% ब्याज कमाता है: - 10 साल बाद (उम्र 20): ₹196.72 - 30 साल बाद (उम्र 40): ₹761.23 - 50 साल बाद (उम्र 60): ₹2,945.70 समय एक युवा बचतकर्ता का सबसे बड़ा हथियार है!

रोडमैप को समझना

यह पेज आपकी यात्रा की केवल शुरुआत है। आपके बच्चे की उम्र और रुचियों के आधार पर, आप विशिष्ट संसाधनों में गहराई से जा सकते हैं। यदि आप यह जानना चाहते हैं कि सात साल के बच्चे बनाम सत्रह साल के बच्चे से क्या कहना है, तो उम्र के अनुसार बच्चों को पैसे सिखाना पर हमारी गाइड आपका अगला कदम है।

उन लोगों के लिए जो अधिक इंटरैक्टिव तरीका पसंद करते हैं, हमने बच्चों के लिए पैसे के खेल और वित्तीय किताबों की लिस्ट तैयार की है जो जटिल विषयों को समझना आसान बनाती हैं। यदि आप एक किशोर (teenager) के माता-पिता हैं, तो किशोरों के लिए वित्तीय साक्षरता पर हमारा अनुभाग क्रेडिट स्कोर और रोजगार जैसे वयस्क विषयों को कवर करता है।

कुछ विशेषज्ञ काम और भुगतान के बीच संबंध सिखाने के लिए विशिष्ट घरेलू कामों के लिए जेब खर्च देने का सुझाव देते हैं।

अन्य लोग प्रबंधन सीखने के लिए 'बिना शर्त' जेब खर्च देने का सुझाव देते हैं, जबकि घरेलू काम परिवार का हिस्सा होने की एक सामान्य ज़िम्मेदारी है।

एक सकारात्मक मनी कल्चर बनाना

अंततः, बच्चों को पैसे के बारे में सिखाना सिर्फ गणित के बारे में नहीं है: यह बातचीत के बारे में है। यह तब ईमानदार होने के बारे में है जब कोई खरीदारी बजट में नहीं होती है और तब जश्न मनाने के बारे में है जब बचत का लक्ष्य अंततः पूरा हो जाता है।

ज्ञान में किया गया निवेश सबसे अच्छा ब्याज देता है।

इस प्रक्रिया को शुरू करने के लिए आपको वित्तीय विशेषज्ञ होने की आवश्यकता नहीं है। वास्तव में, अपने बच्चे के साथ सीखना आपके परिवार के वित्तीय भविष्य को एक साथ मजबूत करने का एक शक्तिशाली तरीका हो सकता है। लक्ष्य एक छोटा अर्थशास्त्री बनाना नहीं है, बल्कि एक आत्मविश्वासी, सक्षम युवा वयस्क बनाना है जो दुनिया में आसानी से अपनी राह बना सके।

Finn says:

"तो, एक बार जब मैं बेसिक्स समझ जाऊँ, तो क्या मैं वास्तव में अपने पैसे को बढ़ाना शुरू कर सकता हूँ? यह तो किसी सुपरपावर जैसा लगता है!"

अपने बच्चे की कल्पना 22 साल की उम्र में करें, जब वह अपने पहले अपार्टमेंट का लीज साइन कर रहा हो। आज आपके द्वारा शुरू किए गए पाठों के कारण, वह समझता है कि अपनी 'ज़रूरतों' बनाम 'चाहतों' की गणना कैसे करनी है, उसके पास एक छोटा आपातकालीन फंड है, और वह अनुबंध के बारे में सवाल पूछने से डरता नहीं है। यही वित्तीय शिक्षा का अंतिम लक्ष्य है।

सोचने के लिए कुछ

पैसे के बारे में ऐसी कौन सी बात है जो आप चाहते हैं कि आपके माता-पिता ने आपको बचपन में सिखाई होती?

यहाँ कोई सही या गलत उत्तर नहीं है। अपनी स्वयं की वित्तीय यात्रा के बारे में सोचना आपको यह पहचानने में मदद कर सकता है कि आप अपने बच्चे की शिक्षा के लिए किन पाठों को प्राथमिकता देना चाहते हैं।

के बारे में प्रश्न पैसे सीखना और सिखाना

बच्चों को पैसे के बारे में सिखाने की सबसे अच्छी उम्र क्या है?

क्या मुझे अपने बच्चे को घर के काम करने के लिए पैसे देने चाहिए?

मैं अपने बच्चे को डिजिटल (कैशलेस) समाज में पैसे के बारे में कैसे सिखाऊं?

आज ही अपना पहला सबक शुरू करें

अपने बच्चे को पैसे के बारे में सिखाने के लिए अर्थशास्त्र में मास्टर डिग्री की आवश्यकता नहीं है। इसके लिए बस थोड़ा सा समय और बहुत सारी ईमानदारी चाहिए। अगला कदम उठाने के लिए, इस सप्ताह एक 'पैसे का पल' चुनें: जैसे भोजन के बाद अपने बच्चे को रसीद दिखाना: और इसके बारे में साथ मिलकर बात करें। उनके द्वारा पूछे जाने वाले सवालों से आप हैरान हो सकते हैं!