घर में नन्हा पोता या पोती आई है और आप उन्हें भविष्य के लिए एक अच्छी वित्तीय शुरुआत देना चाहते हैं। आप शायद हर महीने $50 एक सामान्य बचत खाते में डालें: उनके 18वें जन्मदिन तक, आप $10,800 जमा कर चुके होंगे। लेकिन सही खाते में चक्रवृद्धि ब्याज (compound interest) के साथ, इसकी कीमत $15,000 या उससे भी अधिक हो सकती है।

पोते-पोतियों के लिए सबसे अच्छा बचत खाता चुनना दो मुख्य बातों पर निर्भर करता है: आप कितना टैक्स बचाना चाहते हैं और आप उन पैसों पर कितना नियंत्रण रखना चाहते हैं।

जब परिवार में कोई नया सदस्य आता है, तो कई दादा-दादी स्वाभाविक रूप से उनके लिए एक सुरक्षा कवच बनाना चाहते हैं। चाहे आप उनकी भविष्य की कॉलेज की पढ़ाई के लिए फंड जुटाना चाहते हों या बस उनके पहले घर के लिए थोड़ी मदद करना चाहते हों, आज आप जो रणनीति चुनेंगे, वह 18 साल बाद के परिणाम को बदल देगी।

किसी खास बैंक को चुनने से पहले, आपको समय की ताकत को समझना होगा। चूंकि पोते-पोती अभी छोटे हैं, इसलिए उनके पास सबसे बड़ा फायदा है: बढ़ने के लिए दशकों का समय। यह बढ़त चक्रवृद्धि ब्याज (compound interest) से आती है, जिसका अर्थ है आपके पैसों द्वारा कमाया गया पैसा, जो फिर से और पैसा कमाता है।

18 साल की ग्रोथ का असर: - मासिक जमा: $50 - कुल जमा: $10,800 - 5% रिटर्न पर मूल्य: $17,460 - 7% रिटर्न पर मूल्य: $21,380 कम ब्याज वाले खाते में केवल बचत करने के बजाय निवेश करके, आप अपने उपहार को लगभग दोगुना कर सकते हैं।

मेरी संपत्ति अमेरिका में रहने, कुछ अच्छे जीन्स और चक्रवृद्धि ब्याज के मेल से बनी है।

अमेरिकी टूलकिट: 529 और कस्टोडियल खाते

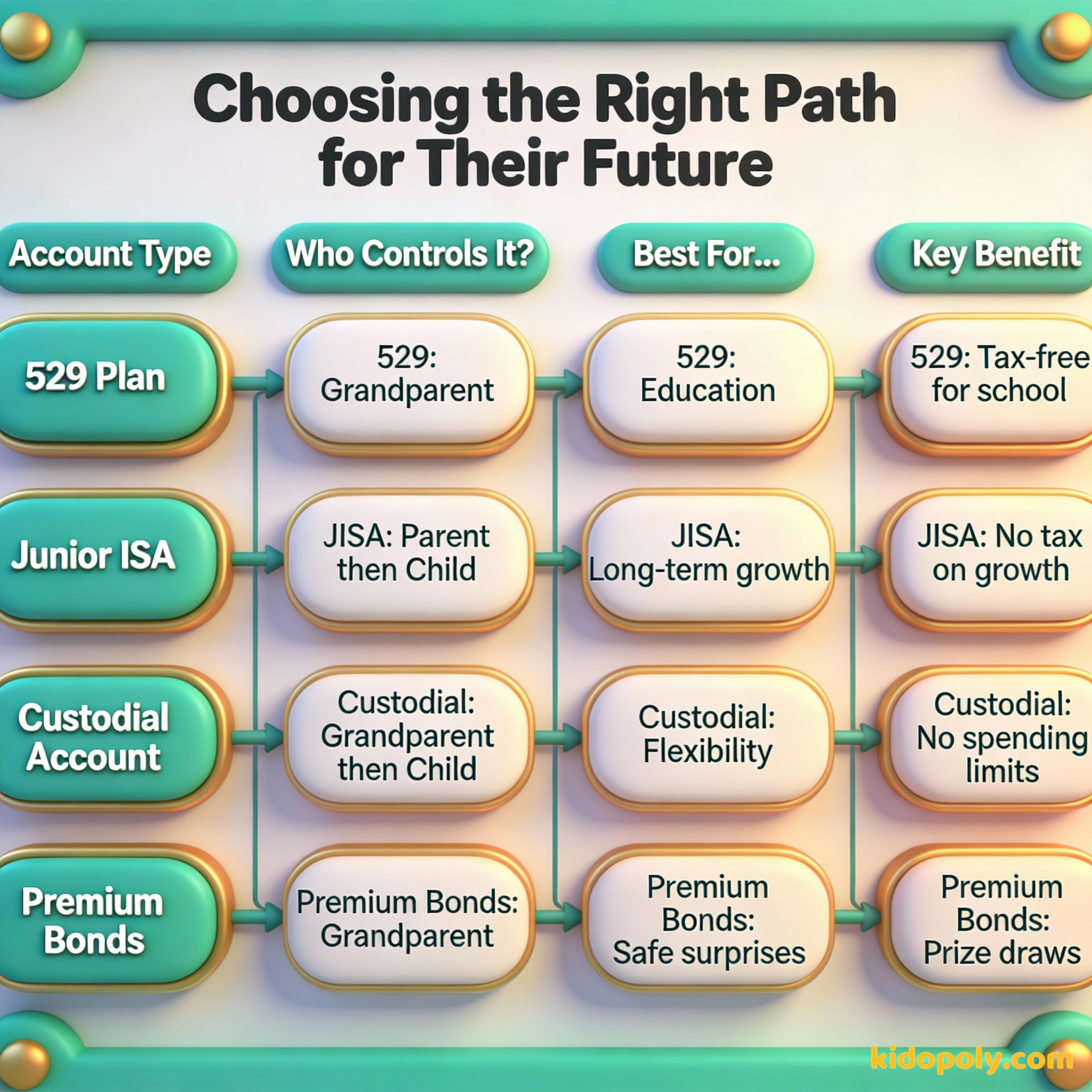

अगर आप अमेरिका में हैं, तो दादा-दादी के लिए 529 प्लान अक्सर सबसे अच्छा माना जाता है। ये शिक्षा बचत योजनाएं हैं जो आपके पैसे को टैक्स-फ्री (कर-मुक्त) बढ़ने देती हैं। दादा-दादी होने के नाते, आमतौर पर खाते के मालिक आप ही होते हैं, जिसका मतलब है कि आप तय करते हैं कि पैसा कब निकाला जाए।

Mira says:

"मुझे 529 प्लान पसंद है क्योंकि यह उनके भविष्य की शिक्षा के लिए एक खास वादे की तरह है। इससे परिवार के हर सदस्य का लक्ष्य साफ रहता है।"

अमेरिका में दूसरा लोकप्रिय विकल्प कस्टोडियल अकाउंट (UGMA या UTMA) है। 529 प्लान के विपरीत, इस पैसे का उपयोग किसी भी चीज़ के लिए किया जा सकता है जिससे बच्चे को लाभ हो, न कि केवल स्कूल के लिए। हालांकि, एक बार जब बच्चा 'बालिग होने की उम्र' (आमतौर पर 18 या 21) पर पहुंच जाता है, तो पैसा कानूनी रूप से उसका हो जाता है, और वह इसे अपनी इच्छानुसार खर्च कर सकता है।

अमेरिका में, FAFSA (छात्र सहायता) नियमों में हालिया बदलावों का मतलब है कि दादा-दादी के स्वामित्व वाले 529 प्लान में रखे गए पैसे को अब छात्र की वित्तीय सहायता पात्रता के विरुद्ध नहीं गिना जाता है। यह छात्रवृत्ति की संभावनाओं को नुकसान पहुँचाए बिना मदद करने का सबसे समझदारी भरा तरीका है।

यूके (UK) टूलकिट: Junior ISAs और प्रीमियम बॉन्ड्स

यूके में रहने वालों के लिए, Junior ISA (JISA) एक टैक्स-फ्री फंड बनाने का एक शक्तिशाली तरीका है। माता-पिता द्वारा खोले गए मौजूदा JISA में दादा-दादी अपना योगदान दे सकते हैं। आप सुरक्षा के लिए 'कैश JISA' या संभावित उच्च लंबी अवधि की वृद्धि के लिए 'स्टॉक्स एंड शेयर्स JISA' चुन सकते हैं।

यदि आप कुछ पारंपरिक पसंद करते हैं, तो NS&I के प्रीमियम बॉन्ड्स एक सामान्य विकल्प हैं। ब्याज कमाने के बजाय, प्रत्येक बॉन्ड को मासिक ड्रा में शामिल किया जाता है। यह बचत करने का एक सुरक्षित तरीका है क्योंकि इसकी पूंजी की गारंटी सरकार देती है, हालांकि आपका पैसा निवेश खाते की तुलना में उतनी तेजी से नहीं बढ़ सकता है।

Finn says:

"रुकिए, अगर मेरे पास प्रीमियम बॉन्ड्स हैं, तो क्या इसका मतलब है कि मैं दस लाख पाउंड जीत सकता हूँ? यह तो 2% ब्याज से कहीं ज्यादा रोमांचक लग रहा है!"

पैसा ही पैसा बनाता है। और जो पैसा, पैसा बनाता है, वह और भी पैसा बनाता है।

नियंत्रण का सवाल: चाबियां किसके पास हैं?

दादा-दादी के लिए सबसे बड़ी चिंताओं में से एक यह सुनिश्चित करना है कि पैसे का उपयोग समझदारी से किया जाए। यदि आप Junior ISA या UTMA खाते में पैसा डालते हैं, तो बच्चे को 18 साल की उम्र में पूरा नियंत्रण मिल जाता है। कुछ लोगों के लिए, यह एक जोखिम की तरह लगता है: क्या वे इसे अपनी शिक्षा के बजाय कार या दुनिया घूमने पर खर्च कर देंगे?

आप पैसा उनके नाम पर डालते हैं (JISA/UTMA)। यह कानूनी रूप से 18 साल की उम्र में उनका हो जाता है। इससे भरोसा बनता है लेकिन इसमें जोखिम भी है कि वे इसे गलत तरीके से खर्च कर सकते हैं।

आप खाता अपने नाम पर रखते हैं। आप तय करते हैं कि उन्हें पैसा कब और कैसे मिले। यह पैसे को सुरक्षित रखता है लेकिन इसमें वैसे टैक्स लाभ नहीं मिलते।

यदि आप तिजोरी की 'चाबियां' लंबे समय तक अपने पास रखना चाहते हैं, तो पैसे को अपने नाम पर एक हाई-यील्ड बचत खाते में रखने पर विचार करें। आप पोते-पोती को लाभार्थी (beneficiary) के रूप में नामित कर सकते हैं। इससे नियंत्रण आपके हाथ में रहता है, लेकिन आपको हर साल कमाए गए ब्याज पर टैक्स देना पड़ सकता है।

'मैचिंग' रणनीति आजमाएं। बड़े पोते-पोतियों के लिए जो पार्ट-टाइम नौकरी करते हैं, उनके द्वारा बचाए गए हर एक रुपये के बदले उनके निवेश खाते में एक रुपया डालने का प्रस्ताव दें। यह उन्हें उनकी मेहनत की कीमत सिखाता है और उनकी बचत को तेजी से बढ़ाता है।

टैक्स के नियम और उपहार देने की सीमाएं

पोते-पोती के लिए बचत करना एक उपहार है, और सभी उपहारों की तरह, सरकार के भी अपने नियम हैं। अमेरिका में, आप सालाना गिफ्ट टैक्स छूट का लाभ उठा सकते हैं, जो आपको गिफ्ट टैक्स रिटर्न फाइल किए बिना हर साल एक निश्चित राशि देने की अनुमति देता है। आप एक बार में पांच साल के उपहार जमा करके 529 प्लान को 'सुपरफंड' भी कर सकते हैं।

Mira says:

"यह सिर्फ टैक्स के बारे में नहीं है। यह हमारे बच्चों और पोते-पोतियों को यह दिखाने के बारे में है कि हम सालों बाद भी उनका ख्याल रख रहे हैं।"

यूके में, पोते-पोतियों को दिए गए उपहार विरासत टैक्स (Inheritance Tax) के लिए 'सालाना छूट' के अंतर्गत आ सकते हैं। यह याद रखना महत्वपूर्ण है कि एक बार पैसा JISA या 529 के अंदर चला जाता है, तो इसे आमतौर पर आपकी संपत्ति से बाहर माना जाता है, जो पारिवारिक वित्तीय योजना का एक सहायक हिस्सा हो सकता है।

कल्पना कीजिए कि आपका पोता या पोती 22 साल के हैं। उन्होंने अभी-अभी ग्रेजुएशन की है और अपने सपनों की नौकरी के लिए दूसरे शहर जाना चाहते हैं, लेकिन उनके पास अपार्टमेंट के लिए डिपॉजिट के पैसे नहीं हैं। क्योंकि आपने उनके जन्म के दिन से ही एक छोटा मासिक योगदान शुरू किया था, आप उन्हें एक चेक देते हैं जिससे उनके पहले छह महीनों का किराया निकल जाता है। यही एक अच्छी शुरुआत की ताकत है।

वित्तीय शांति चीज़ों को बटोरने में नहीं है। यह अपनी कमाई से कम पर जीना सीखने में है, ताकि आप पैसे वापस दे सकें और निवेश करने के लिए आपके पास पैसे हों।

'क्या होगा अगर' वाली स्थितियों की तैयारी

जीवन में योजनाएं बदल सकती हैं। माता-पिता अक्सर पूछते हैं: 'क्या होगा अगर मेरा बच्चा कॉलेज नहीं गया?' यदि आपके पास 529 प्लान है, तो आप लाभार्थी को दूसरे पोते-पोती या खुद के नाम पर बदल सकते हैं। नए अमेरिकी नियमों के तहत, आप बच्चे की रिटायरमेंट के लिए 529 फंड के कुछ हिस्से को Roth IRA में भी ट्रांसफर कर सकते हैं।

यदि बच्चे के बालिग होने से पहले दादा-दादी का निधन हो जाता है, तो खाते पर नामित 'उत्तराधिकारी मालिक' (successor owner) कार्यभार संभाल लेता है। यह एक छोटा सा कदम है, लेकिन यह सुनिश्चित करने के लिए आवश्यक है कि पैसा बच्चे तक उसी तरह पहुंचे जैसा आपने सोचा था। बच्चों के खातों की बुनियादी बातों के बारे में अधिक जानने के लिए, savings-accounts-for-kids पर हमारा गाइड देखें।

सोचने के लिए कुछ

अगर आपको केवल एक को चुनना हो, तो आप क्या चाहेंगे: आपके पोते-पोती के पास कॉलेज के लिए $20,000 हों या $10,000 जो उन्हें 18 साल की उम्र में खुद संभालने पड़ें?

यहाँ कोई सही या गलत जवाब नहीं है। कुछ परिवार शिक्षा के सुरक्षा कवच को महत्व देते हैं, जबकि अन्य मानते हैं कि पैसे के प्रबंधन का वास्तविक अनुभव बेहतर उपहार है। अपने परिवार से बात करें कि आपके लिए कौन सा लक्ष्य अधिक महत्वपूर्ण है।

के बारे में प्रश्न बचत

क्या मैं माता-पिता के बिना अपने पोते-पोती के लिए बचत खाता खोल सकता हूँ?

क्या मेरे पोते-पोती को इस पैसे पर टैक्स देना होगा?

अगर मुझे पैसे वापस चाहिए हों तो क्या होगा?

क्या आप बीज बोने के लिए तैयार हैं?

पोते-पोती के लिए बचत करना दादा-दादी द्वारा किए जाने वाले सबसे प्रभावशाली वित्तीय कार्यों में से एक है। चाहे आप 529 की टैक्स-बचत चुनें या हाई-यील्ड बचत खाते की सरलता, मुख्य बात यह है कि जितनी जल्दी हो सके शुरुआत करें। यदि आप देखना चाहते हैं कि ये बचत एक बच्चे के नजरिए से कैसी दिखती है, तो हमारा गाइड compound-interest-explained देखें।