Imagine dois cartões que parecem quase idênticos. Você pode passar ou aproximar os dois na mesma loja, e o caixa não saberá a diferença. Mas um gasta o dinheiro que você já tem, e o outro pega emprestado silenciosamente um dinheiro que você precisará pagar depois.

Saber qual é qual pode ser a lição sobre dinheiro mais importante que você aprenderá na juventude. Entender a diferença entre um cartão de débito e um cartão de crédito é como aprender as regras de um jogo de alto nível antes de começar a jogar.

Os Cartões Gêmeos: Percebendo a Diferença

Se você olhar na carteira de um adulto, poderá ver uma pilha de cartões de plástico. Todos eles têm números de 16 dígitos, chips brilhantes e o logotipo de uma empresa como Visa ou Mastercard. Para a maquininha da loja, eles parecem exatamente iguais.

Mas no mundo do dinheiro, esses cartões são, na verdade, opostos. Um é um tubo direto para as suas próprias economias, enquanto o outro é um pequeno empréstimo portátil de um banco. Entender essa diferença é o primeiro passo para se tornar um mestre do dinheiro.

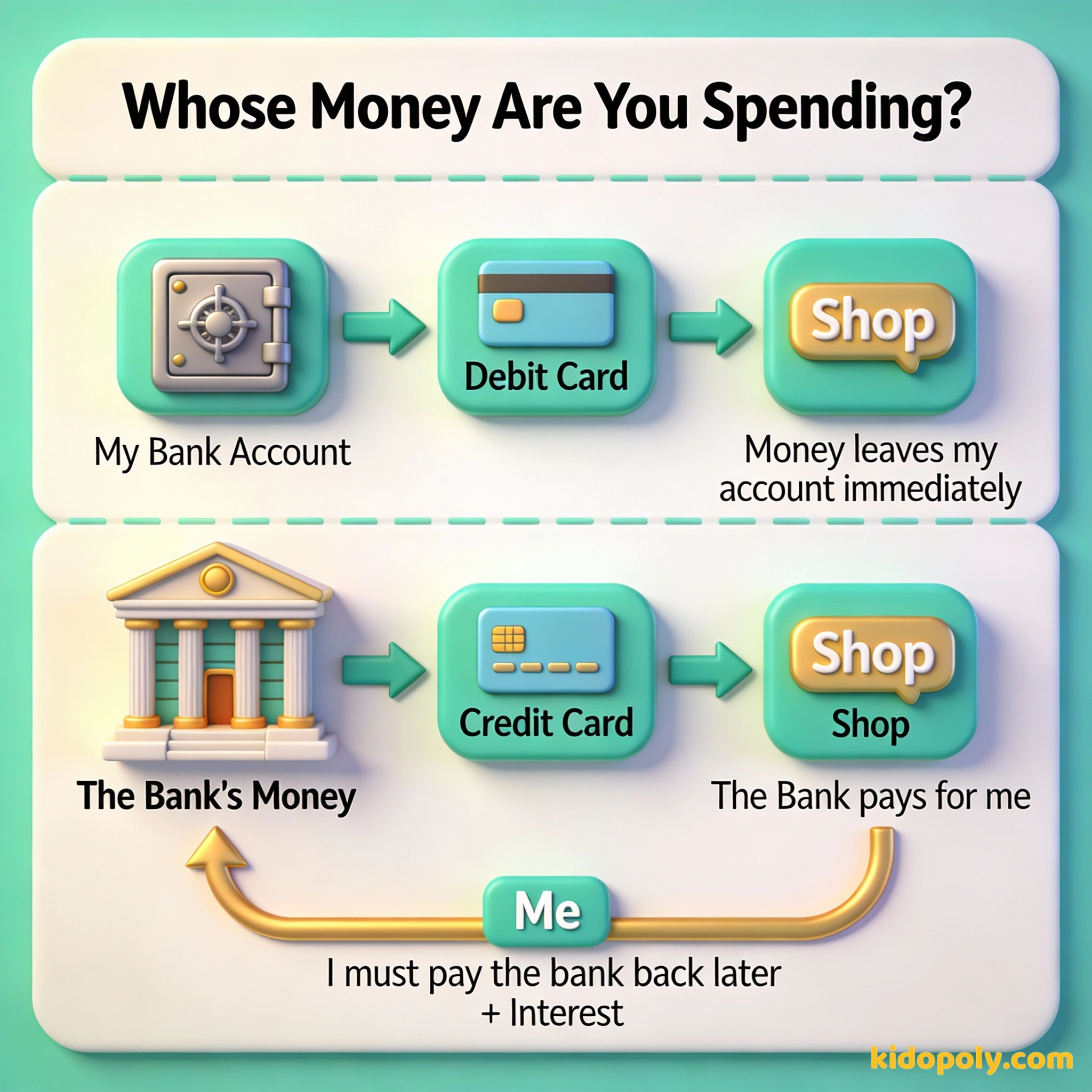

Imagine que você está no cinema. Você passa seu cartão para comprar um balde de pipoca. Se for um cartão de débito, o dinheiro sai do seu cofrinho no banco instantaneamente. Se for um cartão de crédito, o banco paga pela sua pipoca, e você recebe um aviso pelo correio (ou no app) um mês depois pedindo esse dinheiro de volta.

Cartões de Débito: Gastando o Que Você Tem

Um cartão de débito é uma ferramenta que permite gastar o dinheiro que você já possui. Quando você recebe um cartão de débito, ele está ligado diretamente à sua conta corrente em um banco. Este é um lugar seguro onde você guarda o dinheiro que ganha de tarefas, trabalhos ou presentes.

Pense no cartão de débito como um canudo digital. Quando você o passa para comprar um lanche, o cartão 'suga' o dinheiro da sua conta bancária e o envia para a loja. Se você tem $20 na sua conta e o lanche custa $8, agora restam $12.

Finn says:

"Então, com um cartão de débito, se eu tiver apenas cinco reais na minha conta, eu literalmente não posso comprar uma revista em quadrinhos de seis reais? Isso é bem útil para garantir que eu não fique sem dinheiro!"

Se você tentar comprar algo que custa mais do que o que está na sua conta, o cartão geralmente será 'recusado'. Essa é a forma de o banco dizer: 'Desculpe, seu canudo chegou ao fundo do copo!'

Se você comprar coisas de que não precisa, logo terá que vender coisas de que precisa.

Cartões de Crédito: Gastando o Dinheiro do Banco

Um cartão de crédito funciona de forma diferente. Quando você usa um, não está gastando seu próprio dinheiro. Em vez disso, o banco paga o item para você. Você está basicamente dizendo ao banco: 'Por favor, compre isso para mim agora, e eu prometo te pagar depois'.

Cada vez que você usa o cartão, está acumulando uma dívida. No final de cada mês, o banco envia uma fatura mostrando tudo o que você comprou. Se você pagar o valor total imediatamente, tudo fica bem.

O primeiríssimo cartão de crédito nem era de plástico! Em 1950, um homem chamado Frank McNamara esqueceu a carteira em um restaurante. Ele ficou tão sem graça que criou o cartão 'Diners Club', que era feito de papelão e permitia que as pessoas pagassem suas refeições depois.

Mas por que um banco simplesmente te daria dinheiro para usar de graça? A verdade é que eles esperam que você não pague tudo de uma vez. Se você pagar apenas uma pequena parte, chamada de pagamento mínimo, o banco começa a cobrar juros.

O Perigo da Espiral de Dívidas

Os juros são o 'aluguel' que você paga para usar o dinheiro do banco. Nos cartões de crédito, esse aluguel costuma ser muito caro. Se você comprar um par de tênis legal por $100, mas só pagar o valor mínimo a cada mês, esses sapatos podem acabar custando $150 ou mais por causa das taxas de juros extras.

O Custo da Espera: 1. Você compra um videogame de $200 no cartão de crédito. 2. A taxa de juros é de 20%. 3. Se você pagar apenas o mínimo por mês, pode levar 2 anos para quitar. 4. Custo total? Cerca de $245. Você pagou $45 a mais só pelo privilégio de esperar!

É por isso que algumas pessoas acham os cartões de crédito assustadores. Se você continuar gastando mais do que pode pagar, sua dívida cresce cada vez mais, como uma bola de neve rolando montanha abaixo. Isso é chamado de espiral de dívidas e pode levar anos para parar.

Mira says:

"É como a biblioteca. Se você atrasar a entrega de um livro, paga uma multa pequena. Mas com o cartão de crédito, a 'multa' são os juros, e eles ficam maiores a cada dia que você não paga."

Por Que Usar um Cartão de Crédito, Afinal?

Se os cartões de crédito podem ser perigosos, você deve se perguntar por que alguém os usa. Por que não ficar apenas com o débito? Acontece que, quando usados com cuidado, os cartões de crédito têm alguns 'superpoderes' que os cartões de débito não têm.

Primeiro, eles oferecem melhor proteção contra fraude. Se alguém roubar seu cartão de débito e comprar uma TV, seu dinheiro real desaparece da sua conta bancária imediatamente. Com um cartão de crédito, o dinheiro do banco foi roubado, não o seu, e é muito mais fácil cancelar as cobranças.

Seguro porque você não pode gastar o que não tem. Sem dívidas, sem juros e muito simples de usar.

Oferece recompensas como pontos para viagens ou dinheiro de volta (cashback). Ajuda a construir sua reputação (score) e tem proteção melhor se o cartão for roubado.

Segundo, os cartões de crédito ajudam você a construir uma pontuação de crédito (o famoso credit score). Pense nisso como uma reputação digital. Se você pede dinheiro emprestado e sempre paga em dia, sua pontuação sobe. Uma pontuação alta diz às pessoas que você é confiável, o que facilita a compra de uma casa ou de um carro quando você for mais velho.

Os credores têm memória melhor do que os devedores.

Crianças Podem Ter Cartão de Crédito?

Na maioria dos lugares, você precisa ter 18 anos para ter seu próprio cartão de crédito. Isso ocorre porque pegar dinheiro emprestado é um contrato legal, e você precisa ser adulto para assinar um. No entanto, alguns pais tornam seus filhos 'usuários autorizados' em suas contas para ajudá-los a começar a aprender.

A maioria das crianças começa com um cartão de débito. É um ótimo cartão de 'treino' porque é impossível entrar em dívidas. Você só pode gastar o que realmente ganhou, que é a melhor maneira de aprender a gerenciar um orçamento.

Finn says:

"Acho que vou continuar com meu cartão de débito por enquanto. Gosto de saber que o dinheiro que estou gastando é realmente meu. Sinto que sou mais o 'chefe' do meu dinheiro!"

Na próxima vez que você sair com seus pais, pergunte a eles: 'Vocês estão usando um cartão de débito ou de crédito hoje?'. Pergunte por que escolheram aquele cartão específico para aquela loja. Você pode se surpreender com a resposta!

Qual Cartão Vence?

Não existe um cartão 'melhor', apenas a ferramenta certa para o trabalho. Um cartão de débito é como uma bicicleta: é seguro, fácil de controlar e leva você exatamente onde sua própria energia (dinheiro) pode ir. Um cartão de crédito é mais como uma moto potente: pode te levar mais longe e mais rápido, mas você precisa de muito mais treinamento para se manter seguro.

Um cartão de crédito é uma ferramenta financeira, mas não é um amigo.

Aprender a diferença agora significa que, quando você finalmente tiver esse pedaço de plástico na mão, saberá exatamente qual 'superpoder' está usando.

Algo para pensar

Se você pudesse escolher hoje, preferiria ter um cartão que só permite gastar seu próprio dinheiro ou um cartão que permite pegar emprestado do banco?

Não existe resposta certa ou errada! Pense em como você lida com seu dinheiro hoje. Você gosta da segurança de saber que o dinheiro já é seu ou gosta da ideia de construir uma reputação pegando emprestado e pagando de volta?

Perguntas sobre Vida Bancária

O que é melhor para crianças: crédito ou débito?

Eu tenho que pagar uma taxa para usar cartão de crédito?

O que acontece se eu perder meu cartão de débito?

Pronto para Usar o Cartão?

Agora que você sabe a diferença entre 'Seu Dinheiro' e 'Dinheiro do Banco', você está à frente de muitos adultos! Se quiser entender melhor como os bancos cuidam do seu dinheiro, confira nosso guia sobre como funcionam os cartões de débito ou aprenda mais sobre reputação financeira na nossa seção sobre pontuação de crédito.