Imagine seu filho no balcão de uma loja com um punhado de moedas, apenas para descobrir que o estabelecimento não aceita mais dinheiro vivo.

Em um mundo onde os pagamentos por aproximação superaram o dinheiro físico, ensinar as crianças a cuidar do dinheiro usando apenas moedas e notas é como ensiná-las a dirigir usando uma carroça. Um cartão de débito infantil serve como uma ferramenta vital de treinamento, ajudando seu filho a navegar na economia digital com segurança e confiança.

A transição do cofrinho físico para o cartão de plástico é um marco importante na educação financeira. Para muitos pais, parece um grande salto, mas é necessário. À medida que o dinheiro em espécie desaparece das lojas e cantinas escolares, a habilidade de gerenciar o dinheiro digital torna-se uma competência essencial para a vida.

Em muitas economias modernas, o dinheiro vivo é usado em menos de 15% de todas as transações. Para as crianças que crescem hoje, o 'dinheiro' é um conceito quase totalmente digital, em vez de físico.

Usar um cartão apresenta ao seu filho a realidade de como o dinheiro se move hoje. Ele se move de forma invisível, e é exatamente por isso que é mais difícil de controlar do que notas de papel. Ao começar cedo, você oferece a eles um ambiente seguro para praticar antes que os riscos aumentem no final da adolescência.

Os Três Tipos de Cartões para Crianças

Nem todos os cartões são iguais. Dependendo da idade do seu filho e das necessidades da sua família, você provavelmente escolherá entre três categorias principais. Cada uma oferece um equilíbrio diferente entre independência e supervisão.

- Cartões de débito pré-pagos para crianças: Geralmente oferecidos por empresas de tecnologia financeira (fintechs) e acompanham um aplicativo dedicado. Você carrega o dinheiro no cartão a partir da sua conta e seu filho só pode gastar o que estiver disponível.

- Cartões de débito vinculados ao banco: Normalmente fazem parte de uma conta bancária infantil tradicional. O cartão é conectado diretamente ao saldo da conta e geralmente estão disponíveis para crianças mais velhas, a partir dos 11 ou 12 anos.

- Cartões de gastos baseados em apps: Focam muito na experiência educativa, incluindo funções para tarefas domésticas, metas de economia e doações para caridade dentro do próprio aplicativo.

O investimento em conhecimento paga os melhores juros.

A decisão entre essas opções geralmente depende do custo e dos recursos. Cartões pré-pagos baseados em apps frequentemente cobram uma mensalidade, mas oferecem controles parentais muito mais robustos do que uma conta bancária comum.

Finn says:

"Espera, se o cartão é só um pedaço de plástico, como eu vou saber se o dinheiro está acabando antes da máquina dizer 'recusado'?"

Qual é a Idade Certa?

A maioria dos especialistas financeiros sugere que os 8 anos é uma ótima idade para começar com um cartão de débito pré-pago infantil. Nessa idade, as crianças já entendem o conceito básico de troca: que o dinheiro é trocado por mercadorias. Elas também estão começando a fazer pequenas escolhas independentes, como escolher um doce na padaria.

Por volta dos 11 anos, muitas crianças passam para um cartão de débito infantil mais tradicional de um grande banco. Isso geralmente coincide com a mudança para o ensino fundamental II, onde podem precisar comprar o lanche ou pagar a passagem de ônibus de forma independente. Essa faixa etária é perfeita para aprender a conferir o saldo antes de aproximar o cartão na maquininha.

Antes de dar o cartão, tente o 'Desafio da Aproximação'. Na próxima vez que for às compras, deixe seu filho observar o leitor do cartão. Peça para ele adivinhar se o 'bipe' significa que o dinheiro sumiu instantaneamente ou se leva tempo para viajar até o banco.

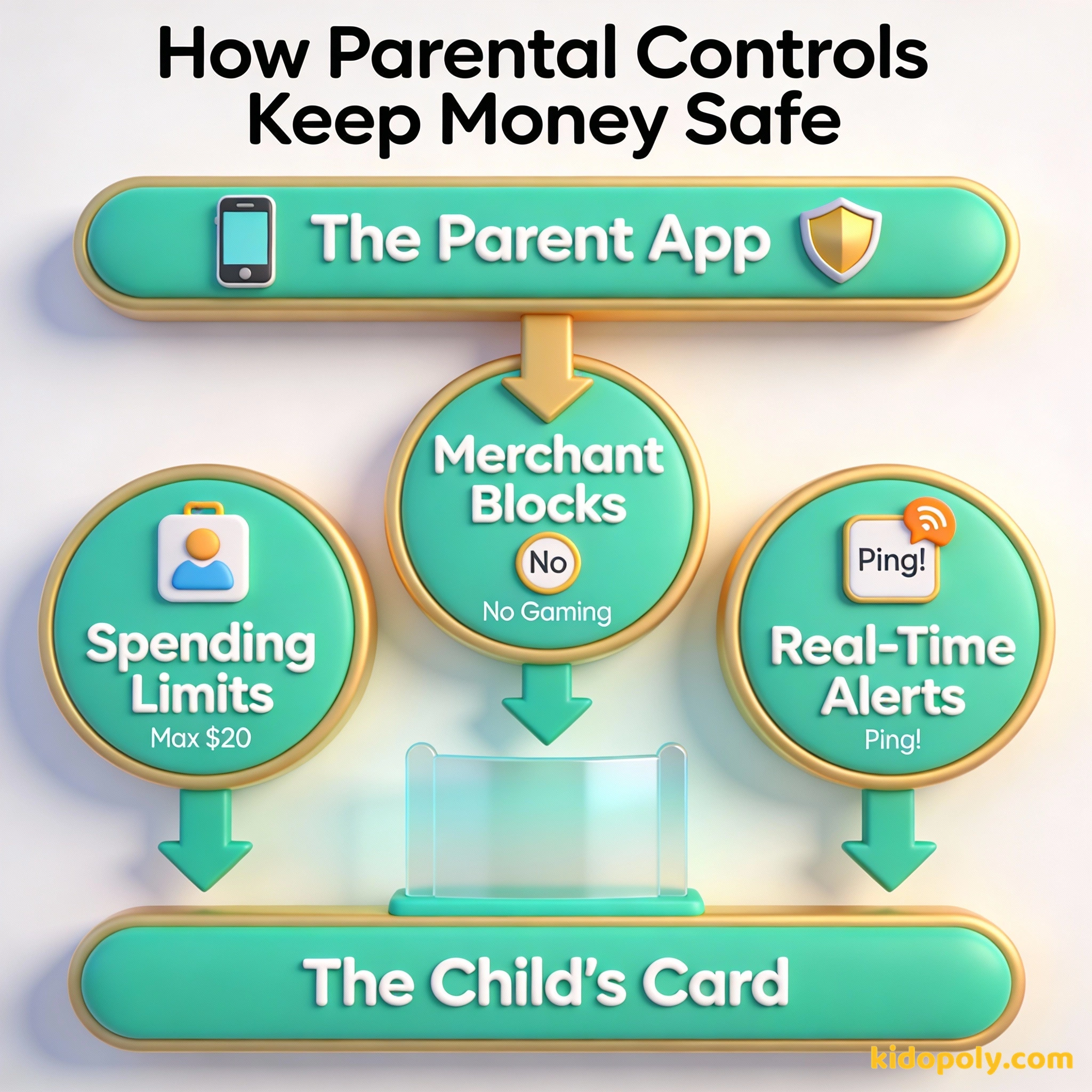

O Poder do Controle dos Pais

Uma das maiores vantagens de um cartão de débito moderno para crianças é o nível de controle que você mantém. Diferente do dinheiro vivo, que some no momento em que cai do bolso, um cartão digital pode ser gerenciado com alguns toques no seu celular.

A maioria das plataformas oferece recursos de segurança essenciais:

- Notificações em tempo real: Você recebe um aviso no celular no segundo em que seu filho gasta, mostrando exatamente quanto ele gastou e onde.

- Limites de gastos: Você pode definir limites diários, semanais ou mensais para garantir que eles não gastem toda a mesada em uma única tarde.

- Bloqueio de estabelecimentos: Muitos cartões permitem bloquear tipos específicos de lojas, como sites de jogos online ou apostas.

- Congelamento remoto: Se o cartão sumir, você pode "congelá-lo" instantaneamente no app para que ninguém mais possa usar.

Uma grande parte da liberdade financeira é ter o coração e a mente livres de preocupações com os 'e se' da vida.

Esses controles não servem para espionar. Eles são como as "rodinhas de treino" da bicicleta para a responsabilidade financeira. Você pode soltar as restrições aos poucos, conforme seu filho prova que consegue lidar com mais liberdade.

Mira says:

"Eu gosto de poder conferir meu saldo no celular antes de comprar um livro. Isso me ajuda a decidir se devo guardar o dinheiro para aquele conjunto de LEGO maior."

Dinheiro Físico vs. Cartão: Qual é Melhor?

Alguns pais temem que o uso do cartão faça o dinheiro parecer "de mentira" para a criança. Embora o dinheiro físico seja excelente para ensinar o básico para crianças bem pequenas, ele tem desvantagens conforme elas crescem. Dinheiro em espécie é fácil de perder, não pode ser usado para cursos online ou hobbies digitais e não deixa registro de para onde foi.

O dinheiro é tátil e fácil de ver. Quando a carteira esvazia, os gastos param. É a melhor forma de ensinar a 'sensação' de gastar para crianças bem pequenas.

Os cartões fornecem um registro digital e podem ser bloqueados se perdidos. Eles permitem economizar e gastar online, que é onde acontece a maior parte do comércio real hoje em dia.

Usar um cartão cria um rastro digital. Isso permite que você se sente com seu filho e analise o histórico de gastos juntos. Vocês podem ver que ele gastou 40% do dinheiro em lanches e 60% em um jogo novo. Esses dados geram momentos de aprendizado muito melhores do que tentar lembrar onde foi parar uma nota de 20 reais.

O Custo do Dinheiro Perdido: Se seu filho perder uma nota de R$ 50, esse dinheiro sumiu para sempre (perda de R$ 50). Se um cartão baseado em app custa R$ 10 por mês, mas evita a perda daqueles R$ 50 e ensina a criança a economizar 10% da mesada, qual deles realmente economiza mais para você ao longo de um ano?

Mantendo o Dinheiro Seguro

A segurança é a principal preocupação de todo pai e mãe. É importante saber que a maioria dos cartões de débito pré-pagos para crianças possui proteções integradas. Se o cartão for perdido ou roubado, sua responsabilidade financeira costuma ser limitada, desde que você reporte rapidamente pelo app.

As correntes do hábito são leves demais para serem sentidas até que sejam pesadas demais para serem quebradas.

Ensine ao seu filho o básico da segurança do cartão desde o primeiro dia. Isso inclui nunca compartilhar a senha (PIN), não deixar amigos "pegarem emprestado" o cartão e entender que, se perder o cartão, deve avisar você imediatamente. Esses hábitos irão protegê-los pelo resto da vida.

Finn says:

"Se eu perder o cartão no parque, alguém pode comprar mil Robux com ele antes de eu chegar em casa?"

Aprender a gerenciar um cartão é mais do que apenas fazer compras. É sobre entender saldos, planejar o futuro e navegar em um mundo onde o "clique" ou a "aproximação" é o novo padrão. Ao começar agora, você garante que eles estejam prontos para a realidade financeira do século 21.

Algo para pensar

Se você tivesse um cartão de débito hoje, qual seria a primeira coisa 'responsável' e a primeira coisa 'divertida' que você faria com ele?

Isso tem a ver com seus valores pessoais. Não existe resposta certa ou errada, mas ajuda a pensar em como você quer equilibrar o que você precisa e o que você quer.

Perguntas sobre Vida Bancária

Qual é a idade mínima para uma criança ter um cartão de débito?

Os cartões de débito infantis são seguros contra hackers?

O cartão de débito do meu filho afeta meu score de crédito?

Pronto para dar o próximo passo?

Um cartão de débito é apenas uma parte do kit de ferramentas financeiras de uma criança. Para ver como esses cartões se encaixam em um plano de economia maior, explore nosso guia sobre contas bancárias para crianças ou aprenda como escolher o app de mesada ideal para a rotina da sua família.