Ter sua primeira conta no banco é um daqueles momentos — como ganhar a chave de casa ou o primeiro celular — em que você sente que o mundo dos adultos acabou de abrir uma porta para você.

Uma conta bancária para crianças é muito mais do que um lugar para guardar o dinheiro do aniversário. É uma ferramenta poderosa para aprender educação financeira e entender como lidar com o dinheiro digital em um mundo que usa cada vez menos dinheiro vivo.

Ter sua própria conta bancária é um marco importante. Para as crianças, representa o primeiro gostinho de liberdade e responsabilidade. Para os pais, é um ambiente controlado para ensinar lições sobre orçamento e gratificação adiada antes que as decisões fiquem sérias demais.

Eu fiz meu primeiro investimento aos onze anos. Eu estava desperdiçando minha vida até então.

Embora a maioria de nós tenha crescido com um porquinho de cerâmica, o dinheiro de hoje é, em sua maioria, invisível. Uma conta bancária torna esse dinheiro invisível em algo real novamente por meio de apps e painéis de controle. Ela te dá um lugar para ver sua riqueza crescer, mesmo que você não possa tocar nas moedas.

Que tipos de contas as crianças podem ter?

Nem todas as contas bancárias são iguais. Dependendo da sua idade e do que você quer fazer com seu dinheiro, você provavelmente escolherá entre três opções principais. Cada uma serve para um momento diferente da sua jornada financeira.

- Contas Poupança Infantis: São feitas para guardar dinheiro a longo prazo. Geralmente rendem juros, mas podem ter limites sobre a frequência com que você pode retirar o dinheiro.

- Contas Correntes para Jovens: Parecidas com as contas dos adultos, elas permitem gastos frequentes e geralmente vêm com um cartão de débito.

- Contas de Cartão Pré-pago: Muitas vezes são gerenciadas por um app. Os pais colocam dinheiro no cartão e as crianças só podem gastar o que estiver disponível ali.

Antigamente, você tinha que ir até um prédio físico de um banco e falar com um caixa para ver seu saldo. Hoje, mais de 80% dos jovens conferem seu dinheiro exclusivamente por aplicativos de celular.

Qual é a idade mínima?

A idade para começar depende do banco e do tipo de conta. A maioria dos bancos tradicionais oferece contas poupança básicas desde o nascimento, embora os pais devam gerenciá-las até que a criança seja mais velha. Para uma conta corrente com cartão, a idade mínima costuma variar entre 7 e 11 anos.

Finn says:

"Se eu tiver uma conta no banco aos 11 anos, isso significa que posso comprar o que eu quiser sem pedir? Ou minha mãe ainda vai receber uma notificação no celular dela toda vez que eu comprar um lanche?"

Quando você chega aos 11 ou 12 anos, muitos bancos permitem abrir uma conta juvenil que funciona de um jeito bem parecido com a de um adulto. Aos 16 anos, a maioria dos adolescentes já consegue gerenciar suas contas de forma quase totalmente independente. É um processo gradual de entregar as chaves do "carro financeiro".

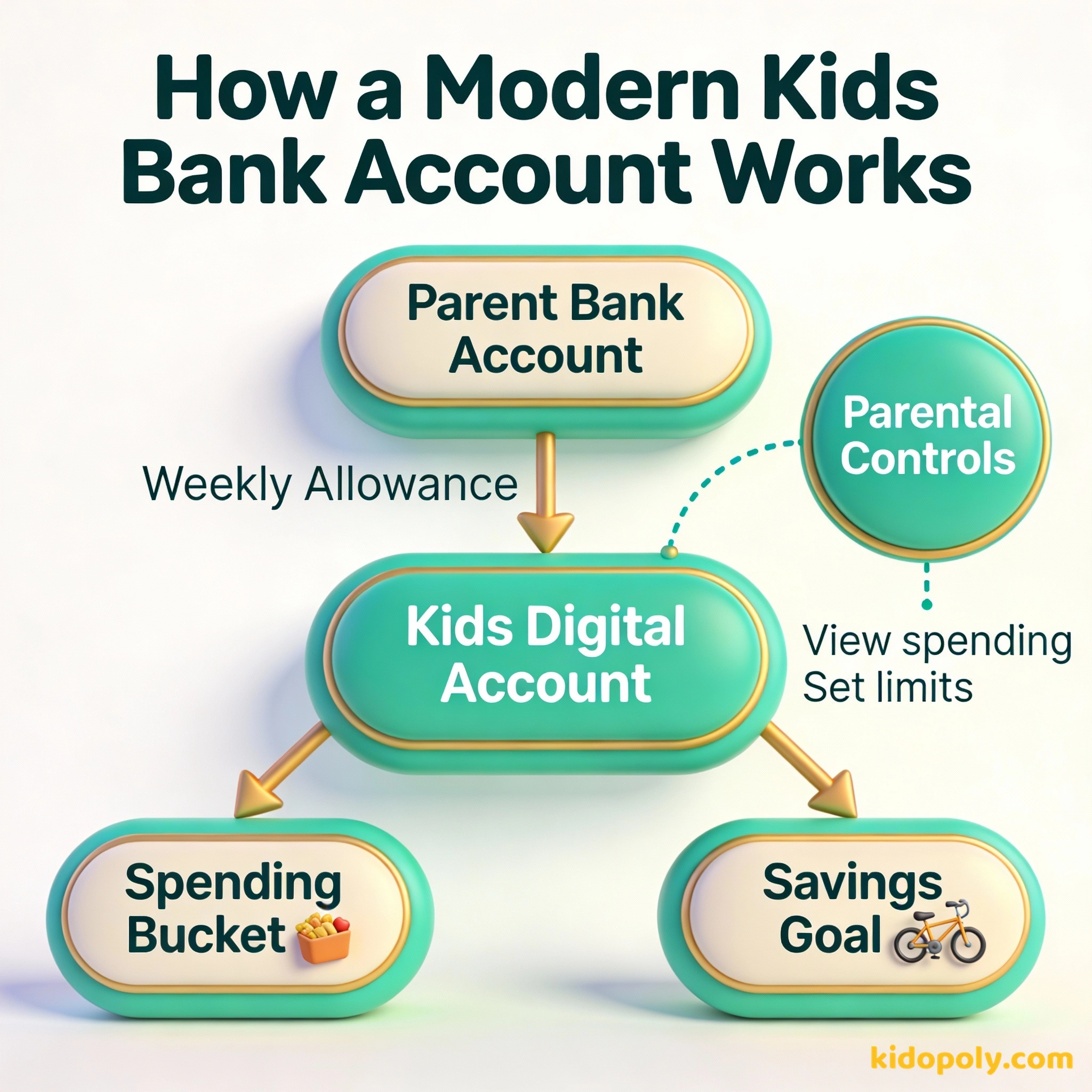

O papel dos pais: Conta Conjunta vs. Custódia

Até você completar 18 anos, um pai ou responsável geralmente é exigido por lei para ajudar a gerenciar a conta. Isso costuma acontecer de duas formas. Em uma conta conjunta, tanto o pai quanto o filho têm acesso igual ao dinheiro e aos detalhes da conta.

Em uma conta de custódia (ou controlada), os pais são tecnicamente os donos da conta em nome da criança. Eles têm a palavra final sobre as transações até que a criança atinja certa idade. Isso serve como uma rede de segurança enquanto você ainda está aprendendo as regras de limites de gastos e segurança.

O que procurar em uma conta

Ao escolher sua primeira conta, é tentador olhar primeiro para a taxa de juros. Embora ganhar uns centavos a mais seja legal, essa é, na verdade, a característica menos importante para uma conta infantil. Nesta fase, a experiência de usar a conta importa muito mais do que o crescimento do saldo.

Imagine que você tem R$ 100 em uma conta com 1% de juros ao ano, mas o banco cobra uma taxa mensal de R$ 2. Juros ganhos em um ano: R$ 1,00 Taxas pagas em um ano: R$ 24,00 Prejuízo total: -R$ 23,00 É por isso que encontrar uma conta livre de taxas geralmente é mais importante para as crianças do que encontrar uma conta com juros altos.

Você deve procurar um aplicativo móvel de alta qualidade que seja fácil de usar. Os melhores apps permitem que você veja seu saldo instantaneamente e receba notificações quando gasta dinheiro. Funções que permitem definir objetivos específicos, como economizar para um jogo novo, são incríveis para criar bons hábitos.

Investir em conhecimento rende os melhores juros.

O roteiro de avaliação

Para decidir qual conta é a certa para sua família, use este check-list simples. Não olhe apenas para o nome do banco: olhe para a realidade do dia a dia ao usar o cartão. Você quer uma conta que torne fácil fazer a coisa certa com seu dinheiro.

- Taxas e Tarifas: A conta custa dinheiro todo mês? Alguns bancos digitais focados em crianças cobram mensalidade, enquanto os bancos tradicionais costumam ser gratuitos.

- Qualidade do App: O app é divertido de usar? Tem funções como "arredondamento", que guarda o troco automaticamente?

- Controle dos Pais: Os pais conseguem ver para onde o dinheiro está indo? Eles podem bloquear o cartão instantaneamente se ele for perdido?

- Acesso a Caixas Eletrônicos: É fácil sacar dinheiro se você precisar para um passeio escolar ou uma loja pequena no bairro?

Mira says:

"O app do meu banco me deixa colocar meu dinheiro de aniversário em uma pasta chamada 'Férias de Verão'. É muito mais difícil gastar quando eu vejo a foto da praia que salvei lá!"

Bancos tradicionais oferecem estabilidade, agências físicas para visitar e quase sempre são gratuitos para crianças. No entanto, seus apps às vezes podem parecer um pouco chatos ou lentos.

Bancos digitais têm funções incríveis, como alertas de gastos instantâneos e gerenciadores de tarefas. No entanto, muitos cobram uma mensalidade pela conta infantil.

Por que o lado emocional importa

Existe uma mudança psicológica que acontece quando você tira o dinheiro de um pote e o coloca em um banco. Ele começa a parecer "real". Quando você tem seu próprio login e seu próprio cartão, é mais provável que pense duas vezes antes de gastar. Não é mais apenas o "dinheiro dos pais": é o seu recurso.

Antes de abrir uma conta, sente-se com seus pais e olhe os sites de dois bancos diferentes. Conte quantos cliques leva para encontrar a seção 'Crianças'. Se o site for confuso, o aplicativo provavelmente também será!

Esse senso de propriedade é a base da confiança financeira. Crianças que gerenciam suas próprias contas cedo costumam se sentir mais confortáveis ao tomar decisões financeiras complexas mais tarde na vida. Elas entendem que o dinheiro é uma ferramenta finita que exige um plano.

Finn says:

"Espera, se os juros são baixos, por que eu não guardo meu dinheiro em uma caixa de sapatos? O app vale mesmo o esforço de assinar todos esses papéis?"

Nosso patrimônio líquido não é o mesmo que o nosso valor pessoal.

No fim das contas, a "melhor" conta é aquela que você e seus pais realmente usarão juntos. Ela deve gerar conversas sobre o que comprar agora e o que economizar para depois. Depois que a conta está aberta, o verdadeiro aprendizado começa.

Algo para pensar

Se você tivesse sua própria conta bancária hoje, qual seria a primeiríssima coisa para a qual você criaria um 'Objetivo de Economia'?

Não existem respostas erradas aqui. Seus objetivos refletem o que você mais valoriza agora, seja um brinquedo novo, um presente para um amigo ou apenas a sensação de ter uma reserva de segurança.

Perguntas sobre Serviços Bancários

Eu preciso dos meus pais para abrir uma conta bancária?

Qual é a diferença entre conta poupança e conta corrente?

As contas bancárias para crianças são seguras?

Sua Jornada Financeira Começa Aqui

Abrir uma conta no banco é apenas o começo da sua história com o dinheiro. É uma ferramenta que vai te ajudar a transformar seu esforço em coisas que você mais deseja na vida. Pronto para o próximo passo? Confira nosso guia sobre como abrir sua primeira conta na prática.