Você já se perguntou se está dando mesada demais ou de menos em comparação com outros pais?

Entender a mesada por idade tem menos a ver com atingir a média nacional e mais com acompanhar os marcos de desenvolvimento do seu filho. Ao adaptar o valor à capacidade deles de entender a gratificação adiada e a responsabilidade financeira, você transforma uma entrega semanal em uma poderosa ferramenta de ensino.

Uma criança de 7 anos que recebe R$ 5 por semana, mas gasta tudo em doces de uma vez, não está sendo gananciosa: ela literalmente ainda não desenvolveu a fiação cerebral para a gratificação adiada. Saber o que é normal em cada idade muda tudo na forma como você aborda esse ritual semanal.

Acho que o maior erro é que os pais às vezes esperam até que seus filhos sejam adolescentes antes de começarem a falar sobre como gerenciar o dinheiro.

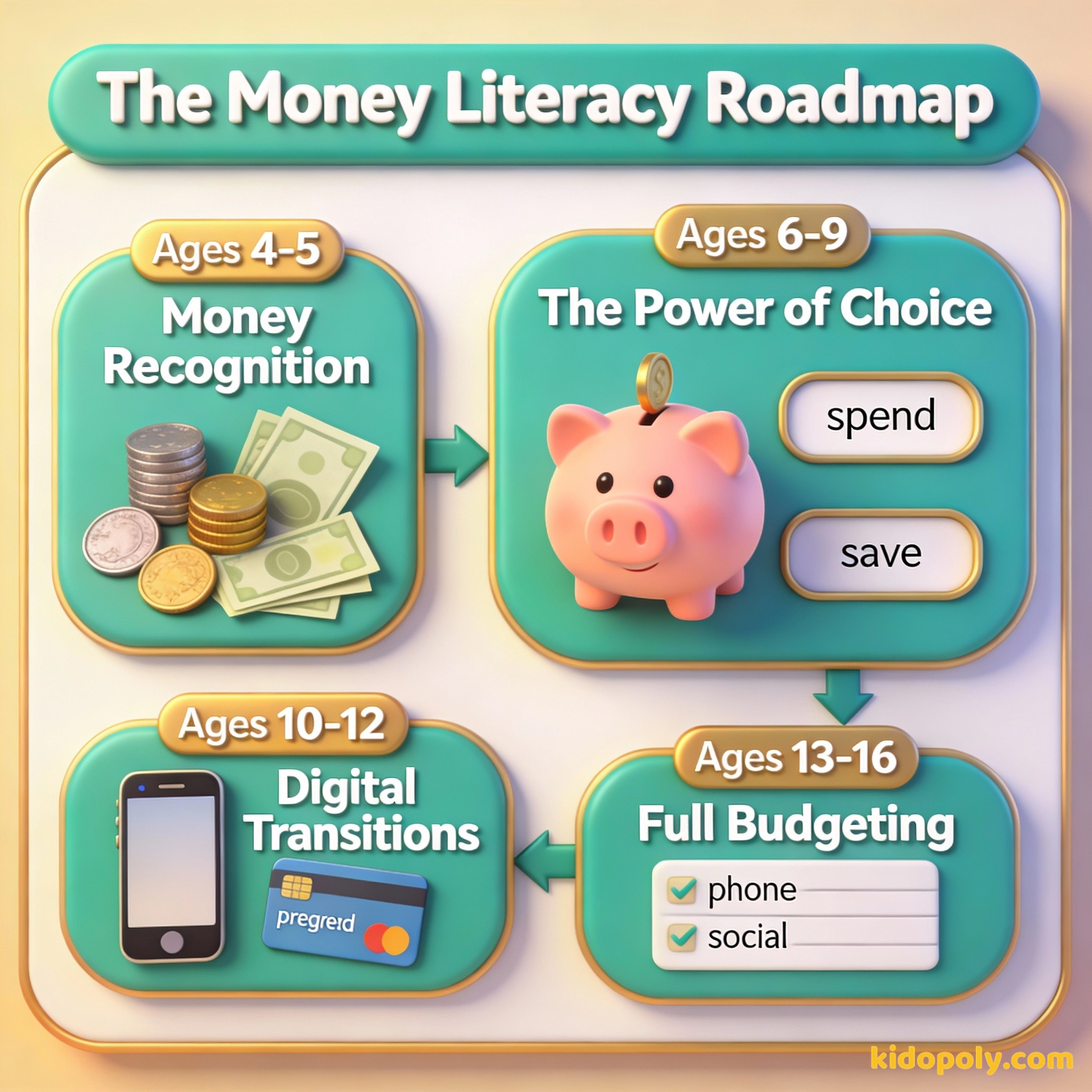

A Base na Pré-Escola: 4 a 5 anos

Nesta idade, o dinheiro é, em grande parte, um conceito físico. As crianças estão começando a entender que aqueles discos brilhantes na sua carteira são trocados por coisas que elas querem na loja. Embora ainda não consigam calcular o troco, elas conseguem entender a ideia de uma troca.

A maioria dos pais começa com um valor simbólico. O objetivo não é que elas comprem suas próprias roupas, mas que pratiquem o ato físico de manusear moedas e entendam que, uma vez que o dinheiro acaba, ele realmente acabou.

Imagine que você está em uma feira. Você tem cinco moedas de ouro brilhantes. Você pode comprar uma maçã grande e suculenta hoje, ou pode esperar até amanhã, quando o agricultor trouxer os morangos gigantes que você ama. Este é o primeiro passo para aprender que o dinheiro envolve escolhas.

- Habilidade Chave: Identificar diferentes moedas e notas.

- Responsabilidade: Guardar o dinheiro em um lugar seguro, como um cofrinho.

- Dica para os Pais: Use potes transparentes para que eles possam ver a pilha física de moedas crescer com o tempo.

Finn says:

"Se eu ganhar só R$ 2, mas o brinquedo que eu quero custar R$ 10, isso significa que eu tenho que esperar cinco semanas inteiras? Parece uma eternidade!"

O Salto no Ensino Fundamental: 6 a 9 anos

Esta é a fase em que o conceito de poupar se torna real. Por volta dos 7 anos, as crianças começam a entender que, se não gastarem o dinheiro hoje, poderão comprar algo maior na semana que vem.

Nesta fase, você pode notar que seu filho se torna mais opinativo sobre o que quer comprar. É o momento perfeito para introduzir o sistema dos "Três Potes": um para gastar, um para guardar e um para doar. Isso os ajuda a visualizar a alocação de recursos sem usar termos complexos.

- Habilidade Chave: Adição e subtração simples de dinheiro.

- Responsabilidade: Escolher uma coisa pequena para economizar e comprar ao longo de um mês.

- Dica para os Pais: Se o dinheiro acabar no meio da semana, resista ao impulso de dar mais. A 'lição da carteira vazia' é mais eficaz agora.

A 'Regra dos 10%' é uma ótima maneira de começar um orçamento simples. Se seu filho recebe R$ 10,00: - R$ 1,00 vai para o pote de 'Doar' - R$ 3,00 vão para o pote de 'Guardar' - R$ 6,00 são para 'Gastar' hoje Isso ensina que nem todo dinheiro é para ser gasto imediatamente.

A Mudança na Pré-Adolescência: 10 a 12 anos

À medida que as crianças se aproximam do ensino fundamental II, o mundo social delas se expande. Elas podem começar a ir ao cinema com amigos ou comprar lanches depois da escola. É nesta fase que muitos pais fazem a transição do dinheiro físico para o dinheiro digital, usando cartões pré-pagos ou aplicativos.

Ensine seus filhos a poupar: é a lição mais importante que você pode dar a eles.

Nesta idade, a mesada muitas vezes passa a incluir responsabilidades específicas. Eles não estão mais apenas comprando brinquedos: podem ser responsáveis por suas próprias assinaturas de jogos ou materiais para um hobby.

- Habilidade Chave: Entender saldos digitais e conferir o 'extrato'.

- Responsabilidade: Gerenciar um saldo que dure uma semana inteira ou até um mês.

- Dica para os Pais: Discuta a diferença entre um desejo (uma nova skin em um videogame) e uma necessidade (crédito para o celular).

Mira says:

"Percebi que, quando comecei a usar cartão em vez de dinheiro vivo, ficou bem mais fácil esquecer o quanto eu tinha gasto. Tive que começar a olhar o aplicativo todo dia."

Os Anos da Adolescência: 13 a 16 anos

A mesada para adolescentes muitas vezes se parece mais com um salário mensal. Algumas famílias optam por dar um valor maior, mas exigem que o adolescente pague por suas próprias roupas, passagens de ônibus ou conta do celular.

Dados de índices como o NatWest RoosterMoney mostram que a média de mesada aumenta progressivamente com a idade para acompanhar as necessidades sociais e o custo de vida, refletindo a crescente independência dos jovens.

Essa mudança é crucial para ensinar o orçamento. Quando um adolescente tem que escolher entre um par de tênis novo e sair para comer pizza, ele está praticando as escolhas da vida adulta. É muito mais seguro para eles falharem no orçamento com R$ 50 agora do que com um salário inteiro no futuro.

- Habilidade Chave: Comparação de preços e busca por custo-benefício.

- Responsabilidade: Cobrir pelo menos uma despesa mensal fixa.

- Dica para os Pais: Trate a mesada como um 'salário' pago em uma data fixa para incentivar o planejamento a longo prazo.

O Desafio do 'Espera para Ver': Se seu filho adolescente quiser um item não essencial acima de R$ 100, peça que ele espere 48 horas antes de comprar. Se ele ainda quiser depois de dois dias, pode seguir em frente. Você ficará surpreso com quantos 'itens obrigatórios' perdem o encanto após 48 horas.

Ajustando para sua Família e Região

Embora as médias sejam úteis, elas não contam a história toda. O custo de vida na sua cidade e os valores financeiros da sua própria família são o que mais importa.

Se você quer ser rico, precisa ter alfabetização financeira.

Se você não tiver certeza de por onde começar, pode encontrar um detalhamento maior em nosso guia [quanto-dar-de-mesada]. O mais importante é ser consistente. Quer você dê R$ 5 ou R$ 50, o hábito de gerenciar um recurso limitado é o verdadeiro presente que você está dando ao seu filho.

Finn says:

"Então, quando eu fizer 16 anos, eu vou gerenciar todo o meu dinheiro para roupas e outras coisas? Parece muita pressão, mas também é bem legal."

O dinheiro físico é tátil e faz a perda do dinheiro parecer 'real' ao entregá-lo. É excelente para crianças mais novas que estão aprendendo matemática básica.

Aplicativos digitais permitem poupança automática, rastreamento fácil e melhor segurança para crianças mais velhas que já circulam sozinhas.

Ao mudar de fase, converse com seu filho. Explique por que o valor está aumentando e qual nova responsabilidade vem com isso. Isso mantém o foco no crescimento, em vez de apenas 'ganhar mais coisas'. Você pode até usar uma [tabela-de-mesada] para acompanhar esses marcos juntos.

Algo para pensar

O que você gostaria de ter sabido sobre dinheiro quando tinha a idade do seu filho?

Não há respostas certas ou erradas aqui. Compartilhar seus próprios 'erros financeiros' ou lições com seu filho pode ser mais educativo do que qualquer livro. Isso mostra a eles que a educação financeira é uma jornada para a vida toda.

Perguntas sobre Ganhos e Mesada

Com que idade devo começar a dar mesada?

Devo dar mesada semanal ou mensal?

E se eu não puder pagar o valor 'médio' para a idade do meu filho?

Pronto para Começar a Jornada?

Agora que você tem uma base de quanto dar, o próximo passo é decidir quando é o momento certo para sua família. Você pode explorar nosso guia sobre [quando-comecar-a-mesada] para ver se seu filho está mostrando sinais de que está pronto para o seu primeiro 'dia de pagamento'.