Imagine que seu amigo precisa de R$ 10 para comprar materiais para uma barraca de limonada. Ele promete te devolver os R$ 10 em um mês, além de R$ 2 extras como agradecimento. Você acabou de criar um bond!

No mundo dos investimentos, um bond (também chamado de título) é um tipo especial de "vale". Em vez de emprestar para um amigo, você está emprestando seu dinheiro para grandes empresas ou até mesmo para o governo. Eles usam seu dinheiro para crescer e, em troca, prometem te pagar de volta com juros.

Muita gente pensa que investir é apenas comprar um pedaço de uma empresa. Mas existe outra forma de fazer seu dinheiro crescer que é mais parecido com ser um banco. Quando você compra um bond, você não está comprando parte de um negócio: você está se tornando um credor (alguém que empresta).

Imagine que você empresta R$ 20 para sua irmã comprar um videogame novo. Você escreve um bilhete que diz: 'Você me deve R$ 20 no dia de Natal, e deve me dar 1 barra de chocolate por semana até lá'. Esse bilhete é um bond! Os R$ 20 são o valor de face, o chocolate são os juros e o Natal é a data de vencimento.

Pense da seguinte forma: governos e grandes empresas geralmente precisam de quantias enormes de dinheiro para realizar grandes projetos. Uma cidade pode querer construir uma nova piscina pública, ou uma empresa pode querer construir uma fábrica. Em vez de pedir um bilhão de reais para uma única pessoa, eles pedem um pouquinho para milhões de pessoas.

Finn says:

"Então, se eu comprar um bond, eu sou basicamente o chefe do governo por um tempinho porque eles me devem dinheiro?"

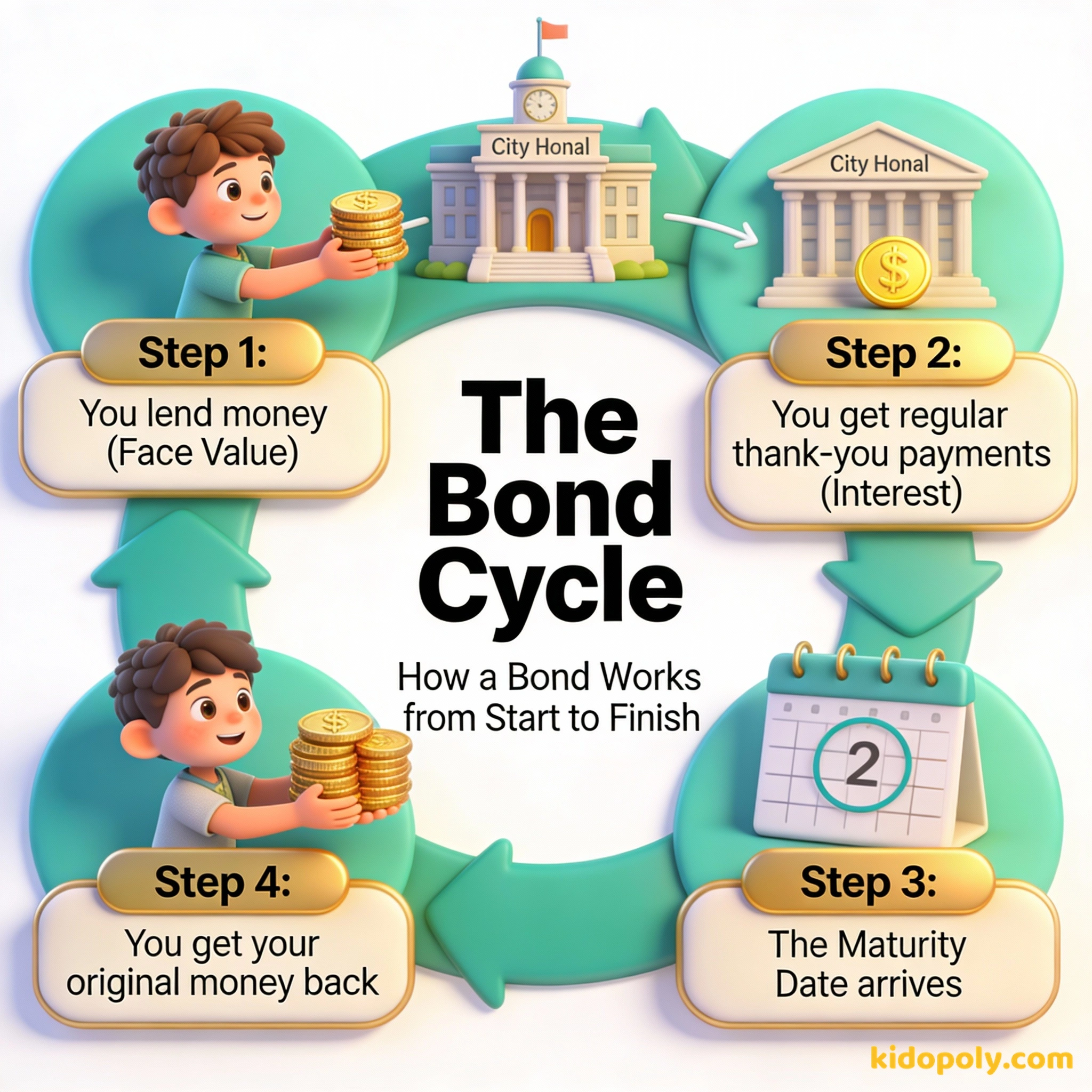

As Três Partes Mágicas de um Bond

Todo bond tem um conjunto específico de regras. Ao contrário de uma ação, onde o preço pode subir e descer como uma montanha-russa, um bond é um contrato legal. Ele tem três partes principais que dizem exatamente o que esperar.

A primeira é o Valor de Face. Este é o valor que você está emprestando agora. Se você comprar um bond por R$ 100, o valor de face é R$ 100. Este é o valor que quem pegou emprestado promete te devolver depois.

Vamos ver os números de um 'Agradecimento Anual': - Você compra um bond por: R$ 100 - A Taxa de Cupom é: 4% - Juros ganhos por ano: R$ 4 - Após 5 anos, você tem: R$ 20 em juros - Na Data de Vencimento, você recebe: seus R$ 100 originais - Dinheiro total: R$ 120!

A segunda é a Taxa de Cupom. Este é um nome chique para os juros. Se um bond tem uma taxa de cupom de 5%, quem pegou o empréstimo pagará a você 5% do seu dinheiro todos os anos como agradecimento. Em um bond de R$ 100, isso dá R$ 5 todo santo ano.

Finalmente, existe a Data de Vencimento. Esta é a linha de chegada oficial. É a data exata no futuro em que quem pegou o dinheiro deve devolver seus R$ 100 originais. Alguns bonds duram dois anos, enquanto outros podem durar trinta anos!

Investir é simples, mas não é fácil.

Quem está Pedindo seu Dinheiro Emprestado?

Nem todos os bonds são iguais. Assim como você confiaria mais no seu melhor amigo para te pagar de volta do que em um estranho, alguns bonds são mais seguros que outros. Existem dois grupos principais que emitem bonds para o público.

Títulos Públicos (Government Bonds) são geralmente considerados os mais seguros de todos. Quando você os compra, está emprestando dinheiro para o país. Eles usam esse dinheiro para construir estradas, pagar professores e manter a segurança. Como os governos podem arrecadar dinheiro através de impostos, eles quase sempre pagam suas dívidas.

Durante a Segunda Guerra Mundial, o governo vendia 'Bônus de Guerra' para pessoas comuns para pagar por aviões e tanques. Até crianças ajudavam comprando 'selos' de 10 ou 25 centavos até terem o suficiente para trocá-los por um bond completo!

Títulos Corporativos (Corporate Bonds) são empréstimos para empresas como Apple, Disney ou Nike. Estes são um pouco mais arriscados que os títulos do governo porque empresas às vezes podem fechar as portas. Para compensar esse risco, as empresas geralmente oferecem uma taxa de cupom mais alta para te convencer a emprestar para elas.

Bonds vs. Ações: Dono vs. Credor

Uma das coisas mais importantes para entender em investimentos é a diferença entre ser um dono e ser um credor. Este é o ponto central do debate ações-vs-bonds.

Quando você compra uma ação, você é um dono. Se a empresa se tornar o próximo grande sucesso, você pode ganhar uma fortuna! Mas se a empresa falhar, você pode perder tudo. É alto risco e alta recompensa.

Mira says:

"É como a diferença entre ser o dono da barraca de limonada ou apenas alugar os limões para eles. Um é um palpite, o outro é um trato!"

Quando você compra um bond, você é um credor. Você não é dono de nenhuma parte da empresa. Você não tem voz sobre como eles administram as coisas. No entanto, você é o primeiro da fila para receber. Mesmo que uma empresa esteja tendo um ano ruim, ela tem o dever legal de pagar seus detentores de bonds.

Um investimento em conhecimento paga os melhores juros.

Por que Alguém Escolheria um Bond "Tediante"?

Se as ações podem te deixar rico, por que as pessoas se incomodam com os bonds? Investidores costumam chamar os bonds de o "parceiro fiel" de uma carteira. Embora eles possam não crescer tão rápido quanto as ações, eles são muito mais estáveis.

Os bonds fornecem um fluxo constante de renda. Se você tem muitos bonds, sabe exatamente quanto dinheiro de juros cairá na sua conta bancária todos os anos. Isso os torna perfeitos para pessoas que querem proteger o dinheiro que já possuem.

Alto risco, alto potencial de crescimento. Você possui uma parte do futuro da empresa.

Baixo risco, pagamentos constantes. Você é um credor com uma promessa legal de receber.

A maioria dos investidores usa uma mistura de ambos. Eles mantêm parte do dinheiro em ações para o crescimento e outra parte em bonds para a segurança. Dessa forma, se o mercado de ações tiver um dia ruim, os bonds agem como um travesseiro gigante para suavizar a queda.

Crianças Podem Realmente Comprar Bonds?

Em muitos países, você pode começar a ser um investidor de bonds mesmo sendo criança! Embora precise de um adulto para ajudar a abrir uma conta, existem títulos especiais feitos para poupadores.

No Reino Unido, os Premium Bonds são muito populares. Em vez de receber um pagamento de juros fixo, seu bond funciona como um bilhete em um sorteio mensal de prêmios. Você nunca perde seu dinheiro original, mas tem a chance de ganhar prêmios em dinheiro!

Mira says:

"Os bonds são como a tartaruga na corrida: devagar e sempre. Eles podem não parecer rápidos, mas quase sempre cruzam a linha de chegada."

Nos EUA, muitas crianças recebem Savings Bonds de presente dos avós. São investimentos seguros, garantidos pelo governo, que crescem de valor ao longo do tempo. São uma ótima forma de economizar para grandes objetivos como a faculdade ou seu primeiro carro.

Ter um bond é ter a segurança de saber exatamente quando seu dinheiro voltará para você.

Pergunte aos seus pais ou avós se eles têm algum título de poupança antigo guardado em uma gaveta. Alguns títulos mais antigos eram impressos em papéis bonitos que pareciam dinheiro de brinquedo, e alguns podem estar rendendo juros até hoje!

Uma Breve História dos Empréstimos

Algo para pensar

Se você tivesse R$ 100 para investir hoje, você se sentiria mais confortável sendo um dono (comprando ações) ou um credor (comprando bonds)?

Não existe resposta certa ou errada. Algumas pessoas amam a emoção do crescimento, enquanto outras preferem a tranquilidade de uma promessa firme. O que combina mais com você?

Perguntas sobre Investimentos

O que acontece se uma empresa não puder pagar um bond?

Posso vender um bond antes da data de vencimento?

Os bonds sempre pagam os mesmos juros?

Pronto para Construir sua Fortuna?

Agora que você sabe como ser um credor, você tem um novo superpoder no seu kit de ferramentas financeiras. Os bonds são apenas uma peça do quebra-cabeça. Para ver como eles se encaixam com outros investimentos, que tal conferir nosso guia sobre ações-vs-bonds ou aprender mais sobre como o o-que-e-juros faz seu dinheiro se multiplicar?