Quase todos os adultos que você conhece têm alguma dívida agora. Seus pais provavelmente têm um financiamento para a sua casa. Suas empresas de tecnologia favoritas pegam bilhões de dólares emprestados todos os anos, e o seu país deve trilhões.

Será que todo mundo é ruim com dinheiro? De jeito nenhum. No mundo da economia, a dívida é, na verdade, uma das ferramentas financeiras mais comuns e poderosas que existem. É o ato de um tomador pegar dinheiro de um lender (credor) com a promessa de pagá-lo de volta mais tarde.

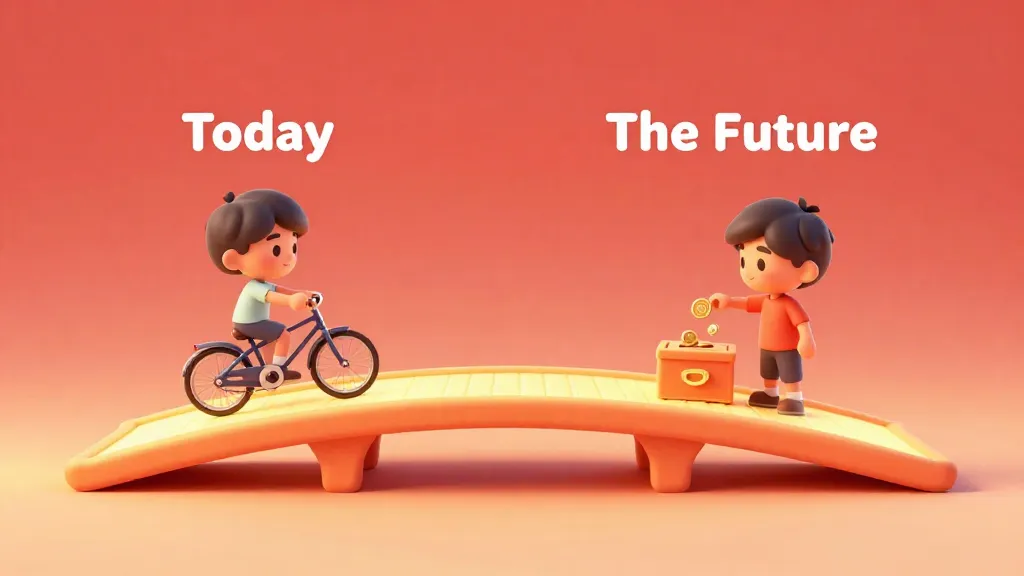

A maioria das pessoas pensa na palavra dívida como algo assustador que significa que o dinheiro acabou. Mas geralmente não é esse o caso. A dívida é simplesmente uma forma de mover o dinheiro através do tempo.

Imagine que você quer um telescópio super moderno que custa $100. Você só tem $10. Você poderia esperar dez meses para economizar o restante, ou poderia pegar os $90 emprestados hoje. Se você pegar emprestado, poderá ver as estrelas hoje à noite, mas terá que devolver o dinheiro usando o que ganhar no futuro.

Imagine que você está construindo um castelo de LEGO gigante. Você tem 100 peças hoje, mas precisa de 500. Você pode esperar cinco semanas para ganhar peças suficientes, ou pode 'pegar emprestado' as peças da caixa do seu amigo hoje. Você monta o castelo agora, mas terá que dar ao seu amigo as peças novas que ganhar depois.

Quando você pega dinheiro emprestado, está essencialmente fazendo um acordo com o seu "eu" do futuro. Você está dizendo: "Eu quero usar esse dinheiro agora, então tudo bem para mim ter menos dinheiro depois, quando eu tiver que pagar de volta".

As Duas Pessoas em Toda Dívida

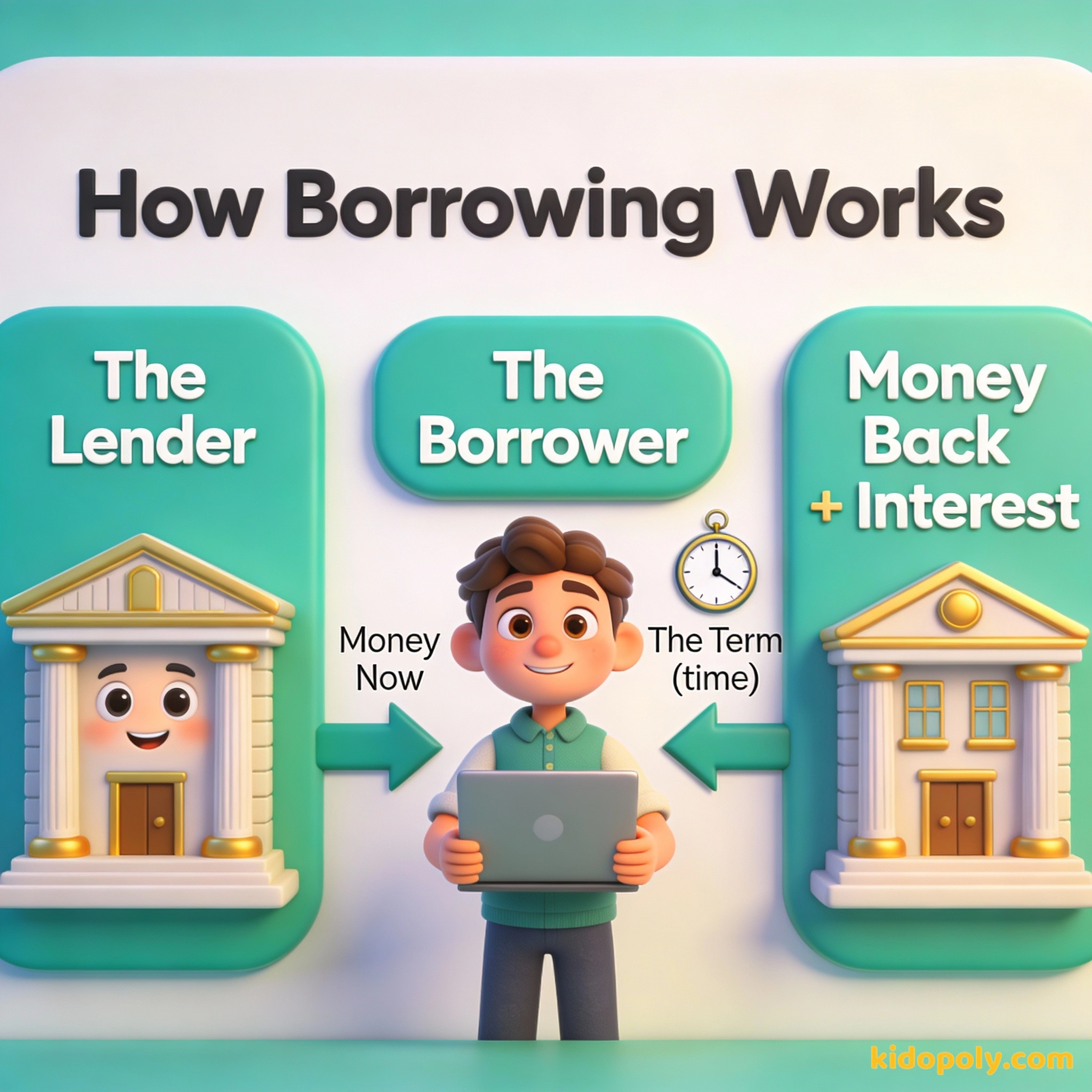

Toda vez que uma dívida acontece, existem dois lados da história. Primeiro, há o tomador, que é a pessoa ou empresa que precisa do dinheiro agora. Segundo, há o credor, que é a pessoa, banco ou governo que fornece o dinheiro.

A dívida é como qualquer outra arma. Pode ser usada para o bem ou para o mal.

Os credores não dão dinheiro de graça. Eles estão correndo o risco de você não pagá-los de volta. Para fazer o esforço valer a pena, eles cobram uma taxa pelo serviço de deixar você usar o dinheiro deles. Este é o coração de como todo o sistema funciona.

Por que as Pessoas Pegam Emprestado em vez de Economizar?

Se pegar emprestado custa extra, você pode se perguntar por que alguém faria isso. Por que não esperar até ter o dinheiro vivo? A resposta geralmente tem a ver com tempo e oportunidade.

- Grandes Compras: Algumas coisas, como uma casa (um financiamento) ou uma faculdade, custam tanto que pode levar 20 ou 30 anos para economizar o valor total. A dívida permite que as pessoas morem na casa ou se formem enquanto ainda são jovens.

- Crescimento de Empresas: Uma empresa pode pegar dinheiro emprestado para construir uma nova fábrica. Se essa fábrica render mais dinheiro do que o custo da dívida, a empresa na verdade fica mais rica ao pegar emprestado.

- Emergências: Às vezes acontecem coisas que não planejamos, como um carro quebrando. A dívida funciona como uma rede de segurança quando você precisa de dinheiro mais rápido do que consegue ganhar.

Finn says:

"Então, se eu pegar $20 emprestados do meu 'eu' do futuro para comprar um jogo hoje, isso significa que o Finn do Futuro vai ficar bravo porque não vai poder comprar uma pizza depois?"

O Custo de Pegar Emprestado: Juros

Quando você pega dinheiro emprestado, quase sempre tem que pagar de volta mais do que recebeu. O valor original que você pegou é chamado de principal. O dinheiro extra que você paga de volta é chamado de juros.

Pense nos juros como um "aluguel" pelo dinheiro. Assim como você paga aluguel para morar na casa de outra pessoa, você paga juros para "morar" com o dinheiro de outra pessoa por um tempo. Quanto mais tempo você ficar com o dinheiro, mais juros geralmente terá que pagar.

PEGANDO $1.000 EMPRESTADOS POR UM ANO: - Principal: $1.000 - Taxa de Juros: 5% - Valor dos Juros: $50 - Total a Pagar: $1.050 - Pagamento Mensal: $87,50

Esse custo extra é o motivo pelo qual as pessoas precisam ter cuidado. Se você pegar emprestado demais, os pagamentos de juros podem se tornar tão grandes que você não terá dinheiro suficiente para sua vida normal. É isso que as pessoas querem dizer quando dizem que estão "atoladas em dívidas".

Números Reais: O Exemplo de $1.000

Vamos ver como isso funciona com números reais. Imagine que você pegue $1.000 emprestados para começar um pequeno negócio de tênis personalizados. O banco concorda em deixar você pagar de volta ao longo de um ano com 5% de juros.

- Você recebe $1.000 (o principal) hoje.

- Ao longo dos próximos 12 meses, você faz pequenos pagamentos mensais.

- Até o final do ano, você terá pago um total de $1.050.

Esses $50 extras foram o preço para poder começar seu negócio hoje em vez de esperar um ano. Se o seu negócio de tênis lucrou $200 porque você teve aqueles $1.000 para comprar materiais, então a dívida foi uma ótima ferramenta. Você pagou $50 para ganhar $200!

Dívida em Escala Gigantesca

A dívida não é apenas para pessoas físicas. É o motor que faz o mundo inteiro girar. Quase todos os governos da Terra usam dívidas para construir estradas, escolas e hospitais. Grandes empresas as usam para inventar novos celulares e remédios.

O valor total da dívida no mundo inteiro é de mais de $300 trilhões. Esse é um número com 14 zeros!

Esse número enorme parece assustador, mas lembre-se: para cada dólar de dívida, há alguém do outro lado que está ganhando juros sobre ele. É um sistema massivo de compartilhamento e troca de dinheiro através do tempo.

Mira says:

"Pense assim: a dívida é como um acelerador em um jogo de corrida. Ela te joga para frente mais rápido, mas você tem que tomar cuidado para não bater no muro!"

Se você comprar coisas de que não precisa, logo terá que vender coisas de que precisa.

A Dívida é Como o Fogo

Especialistas financeiros costumam comparar a dívida ao fogo. Quando o fogo é controlado, ele é incrivelmente útil. Ele cozinha nossa comida, nos mantém aquecidos e move motores. Mas se o fogo sair de controle, pode ser destrutivo.

O governo dos EUA está em dívida quase todos os anos desde que o país foi fundado! Estar endividado não significa que um país está 'quebrado', muitas vezes significa que eles estão investindo no futuro de seus cidadãos.

Estar "endividado" não é algo ruim por si só. É simplesmente uma condição. A chave é se a pessoa ou empresa tem um plano para pagar de volta. Quando alguém tem um plano e a renda para cobrir seus pagamentos, a dívida é uma poderosa ferramenta financeira.

Pegar Emprestado vs. Economizar

Você deve sempre economizar ou não tem problema pegar emprestado? Não existe uma resposta única e correta. Depende do que você está comprando e do quanto isso ajudará o seu futuro.

Você é dono de tudo instantaneamente. Não há pagamentos mensais e você não paga juros. É uma sensação de muita paz e segurança.

Você consegue o que precisa agora mesmo. Pode usar o item para aprender, trabalhar ou crescer enquanto paga por ele. Pode ajudar a atingir metas mais rápido.

Economizar é seguro porque você nunca deve nada a ninguém. Mas pode ser demorado. Pegar emprestado é rápido, mas adiciona a pressão de ter que fazer pagamentos no futuro. Aprender quando usar cada um é o segredo para ser ótimo com o dinheiro.

Finn says:

"Parece que a dívida é quase como um superpoder secreto. Você só precisa ter certeza de que sabe voar antes de pular do prédio, certo?"

O Mestre da Ferramenta

Conforme você crescer, ouvirá muita gente falando sobre dívidas. Alguns dirão que é terrível, e outros a usarão para tudo. As pessoas mais bem-sucedidas tratam a dívida com respeito. Elas sabem que pegar emprestado é uma forma de acelerar seus objetivos, mas nunca esquecem que o seu "eu" do futuro é quem terá que trabalhar para pagar por isso.

A dívida é um laço que impede você de ir aonde deseja.

Entender a dívida significa que você não tem mais medo de uma palavra. Você pode vê-la pelo que ela realmente é: uma ponte entre quem você é hoje e quem você quer ser amanhã.

Uma Breve História dos Empréstimos

Algo para pensar

Se você pudesse pegar $100 emprestados hoje, mas tivesse que pagar $110 no mês que vem, o que valeria esses $10 extras para você?

Não existe resposta certa ou errada aqui. Pense no que é importante para você: é o tempo que você economiza, a diversão que você tem ou o dinheiro que você guarda?

Perguntas sobre Dinheiro e Sociedade

A dívida é sempre ruim?

O que acontece se alguém não conseguir pagar sua dívida?

Por que os bancos emprestam dinheiro se é arriscado?

Pronto para ver como a dívida se torna 'Boa' ou 'Ruim'?

Agora que você sabe que a dívida é uma ferramenta, o próximo passo é aprender a usá-la sem se queimar. Algumas dívidas ajudam você a crescer, enquanto outras apenas te sobrecarregam. Clique abaixo para explorar a diferença entre as duas!