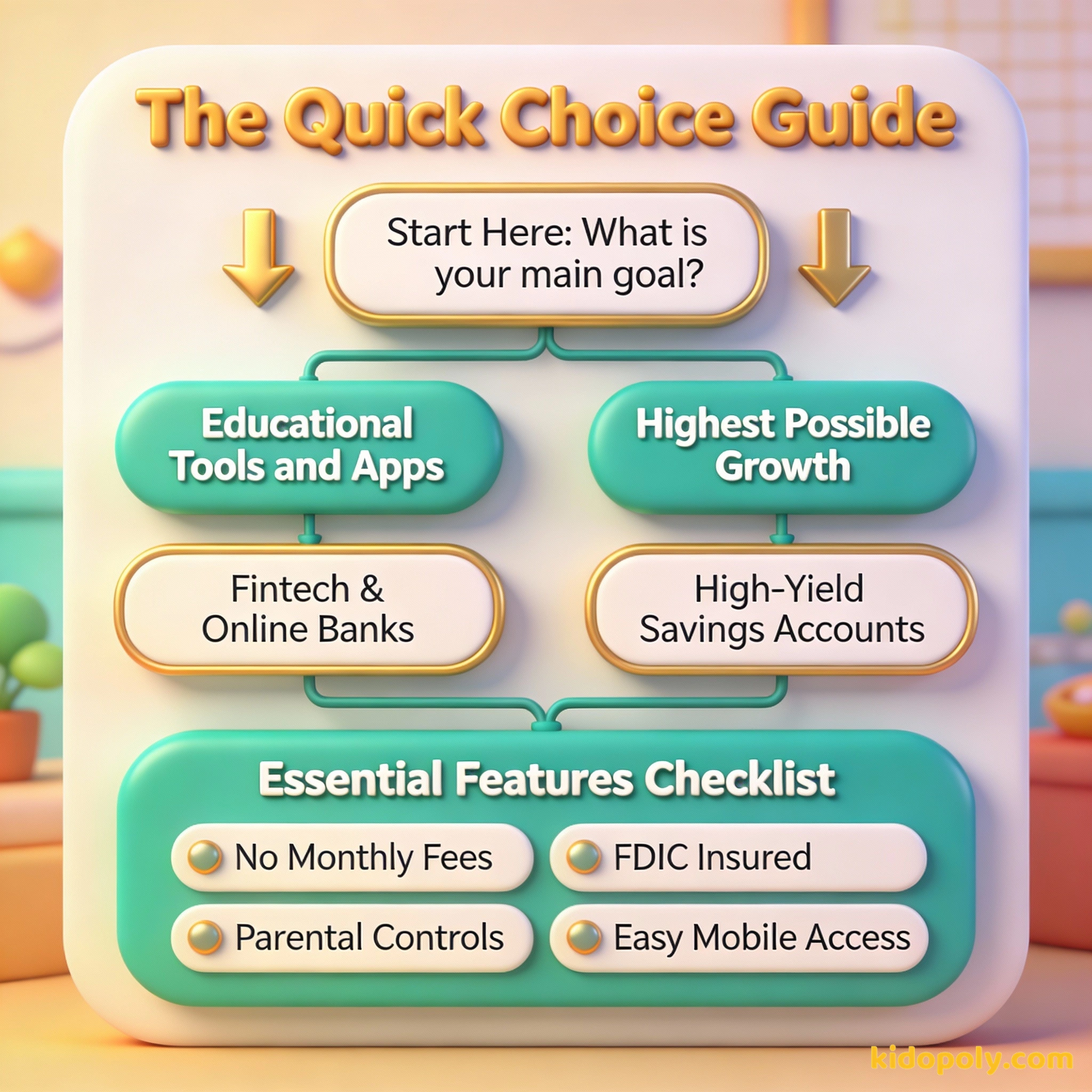

Seu filho recebeu dinheiro de aniversário e você quer abrir a primeira conta de verdade para ele. Mas existem dezenas de opções: bancos tradicionais, contas digitais, cooperativas de crédito e contas de custódia. Como ignorar o barulho e escolher a melhor?

Escolher a conta poupança certa tem menos a ver com a marca do banco e mais com os hábitos que você deseja construir. Quer você priorize um rendimento (APY) alto ou um aplicativo móvel amigável para crianças, a melhor conta é aquela que seu filho realmente usará para aprender sobre educação financeira.

Abrir uma conta poupança para seu filho é um marco importante. É o momento em que o dinheiro sai do pote de vidro na prateleira e entra no mundo financeiro real. Em 2026, o cenário das contas de poupança para crianças mudou das antigas cadernetas em agências físicas para plataformas digitais de alta tecnologia e juros atraentes.

As correntes do hábito são leves demais para serem sentidas até que se tornem pesadas demais para serem quebradas.

O Framework de Avaliação: O Que Realmente Importa

Ao comparar contas, é fácil se distrair com bônus de abertura. Em vez disso, foque nestes cinco critérios principais para encontrar a melhor opção de longo prazo para sua família:

- Taxas de Juros (APY): A taxa é competitiva o suficiente para superar a inflação ou é apenas um valor simbólico de 0,01%?

- Taxas e Mínimos: Evite contas que cobram manutenção mensal ou que exigem um saldo mínimo muito alto.

- Experiência do Usuário: O banco tem um aplicativo dedicado para crianças ou elas terão que fazer login pelo seu portal?

- Controles Parentais: Você pode congelar um cartão instantaneamente, definir limites de gastos ou automatizar a transferência da mesada?

- Conteúdo Educativo: A plataforma oferece lições ou quizzes dentro do app sobre como ganhar e economizar dinheiro?

A maioria dos bancos tradicionais oferece apenas 0,01% de juros em contas infantis. Isso significa que, se seu filho poupar 100 dólares, ele ganhará apenas um centavo de juros após um ano inteiro!

Comparando Tipos de Conta

Nem todos os veículos de poupança são construídos para o mesmo propósito. Dependendo dos seus objetivos, você provavelmente escolherá entre três categorias principais. Os bancos tradicionais oferecem a conveniência das agências físicas, o que pode ser ótimo para depositar o dinheiro de uma venda de limonada. No entanto, eles costumam ter as taxas de juros mais baixas.

Finn says:

"Se o banco é só um site e eu não posso entrar num prédio para ver o cofre, como eu sei que meu dinheiro está mesmo lá?"

Bancos digitais e apps de Fintech são os líderes modernos para o público infantil. Essas contas costumam oferecer taxas de juros muito mais altas e aplicativos robustos projetados especificamente para crianças. Elas focam na 'gamificação' da poupança, usando barras de progresso e recursos de definição de metas para manter os pequenos engajados.

Agências físicas permitem que as crianças entreguem dinheiro vivo ao caixa, o que torna o dinheiro algo real e tangível.

Bancos digitais oferecem taxas muito maiores e aplicativos melhores, facilitando o acompanhamento diário das metas.

Finalmente, as Contas de Custódia (como UTMA ou UGMA nos EUA, ou contas de investimento para menores) são diferentes da poupança juvenil padrão. Enquanto uma conta poupança comum é uma ferramenta para praticar a gestão do dinheiro, uma conta de custódia é uma forma legal de manter ativos para um menor. Elas são mais usadas para presentes maiores de longo prazo do que para o dinheiro da mesada semanal.

Dê aos seus filhos uma educação financeira. É o melhor presente que você poderá dar a eles.

Recomendações por Idade

As necessidades do seu filho mudam conforme ele cresce. O que funciona para uma criança de seis anos provavelmente não satisfará um adolescente que busca independência.

- Menores de 8 anos: Foque na simplicidade. Procure contas com apps visuais que mostrem 'pilhas' de dinheiro ou metas ilustradas. O acesso físico a uma agência pode ajudar a tornar o conceito de banco mais concreto.

- De 8 a 12 anos: Esta é a fase ideal para recursos educativos. Procure contas que permitam criar 'caixinhas' para diferentes objetivos, como 'Gastar', 'Poupar' e 'Doar'.

- A partir de 13 anos: Os adolescentes precisam de um híbrido entre poupança e conta corrente. Procure contas que ofereçam um cartão de débito com forte supervisão parental e a capacidade de ganhar juros sobre o saldo crescente.

Sinais de Alerta para Ficar Atento

Até contas 'gratuitas' podem ter armadilhas escondidas. Antes de assinar a papelada digital, verifique as letras miúdas. Alguns bancos oferecem uma taxa promocional alta que só se aplica aos primeiros 500 dólares. Outros podem cobrar uma taxa se a conta ficar inativa por seis meses.

Sente-se com seu filho e olhem três sites de bancos diferentes juntos. Pergunte: 'Qual desses aplicativos parece mais fácil para você usar?' Deixá-los opinar aumenta o engajamento deles no processo de poupança.

Certifique-se de que a conta seja segurada por órgãos oficiais (como o FDIC nos EUA ou o FGC no Brasil). Isso garante que o dinheiro do seu filho esteja protegido até um certo valor caso o banco venha a falir. Em 2026, a maioria das fintechs respeitáveis tem parceria com bancos segurados, mas sempre vale a pena conferir.

Mira says:

"Eu gosto de usar o app porque consigo ver exatamente quantas semanas de tarefas faltam para eu comprar meu telescópio novo."

Ensinando a Tecnologia

A melhor conta é aquela que facilita a conversa. Se você escolher uma conta exclusivamente digital, reserve um tempo para mostrar ao seu filho como aqueles números digitais representam poder de compra no mundo real. Vincular a conta a um app de tarefas e mesada pode reforçar a conexão entre esforço e recompensa.

Nos investimentos, você recebe o que você não paga. Custos importam.

Comparando o Crescimento em 10 Anos (com saldo de $500): - A 0,01% APY: Você ganha $0,50 no total. - A 4,00% APY: Você ganha $240,12 no total. Escolher a conta certa pode ser a diferença entre um pacote de chicletes e um novo videogame.

Como Você Mesmo Pode Comparar as Taxas

As taxas de juros flutuam de acordo com a economia. Para encontrar a melhor taxa hoje, procure por 'Contas Poupança de Alto Rendimento para Menores'. Fique atento ao Rendimento Anual (APY). Um APY de 4,00% fará o dinheiro do seu filho crescer 400 vezes mais rápido do que uma conta padrão de 0,01% encontrada em muitos bancos tradicionais famosos.

Imagine dois amigos, Sam e Alex. Sam guarda seus $200 em uma caixa de sapatos. Alex coloca seus $200 em uma poupança de alto rendimento. Cinco anos depois, Sam ainda tem exatamente $200. Alex tem o suficiente para pagar um jantar legal para sua família só com os juros que o banco pagou a ela.

Finn says:

"Então, se eu encontrar uma conta com juros maiores, meu dinheiro basicamente 'trabalha' para mim enquanto eu estou na escola?"

No fim das contas, a 'melhor' conta é um equilíbrio entre crescimento e educação. Se uma conta paga juros altos, mas é muito difícil para o seu filho usar, ela perde o valor como ferramenta de ensino. Escolha a plataforma que faz seu filho se sentir um dono capaz e informado do próprio dinheiro.

Algo para pensar

Qual é a coisa mais importante que você quer que seu filho aprenda com a primeira conta bancária dele?

Não há respostas erradas aqui. Alguns pais priorizam o crescimento do patrimônio, enquanto outros se preocupam mais com a disciplina de poupar regularmente. Sua escolha de conta deve refletir os valores da sua família.

Perguntas sobre Poupança

Uma criança pode abrir uma conta poupança sozinha?

Preciso pagar impostos sobre os juros que meu filho ganha?

Qual é a diferença entre uma conta juvenil e uma conta de custódia?

Pronto para abrir uma conta?

Agora que você tem um framework de comparação, o próximo passo é escolher dois ou três finalistas e olhar suas taxas atuais. Lembre-se, a 'melhor' conta é simplesmente aquela que deixa seu filho empolgado ao ver o dinheiro crescer. Confira nosso guia sobre contas bancárias infantis para saber mais sobre como gerenciar as finanças da família no dia a dia.