Seu filho está animado com investimentos: talvez ele queira comprar ações de sua empresa favorita ou começar a construir patrimônio para o futuro.

Mas aqui está o detalhe: você não pode simplesmente abrir uma conta de investimento comum para uma criança de 10 anos. Existem tipos de conta especiais projetados exatamente para essa situação, e escolher o veículo de custódia certo é importante para os impostos, o controle e o futuro do seu filho.

A realidade jurídica de investir para crianças é simples: menores de idade não podem assinar contratos legalmente vinculativos. Isso significa que seu filho não pode abrir uma conta em uma corretora sozinho até atingir a maioridade, que geralmente é aos 18 ou 21 anos, dependendo de onde você mora.

Para resolver isso, as instituições financeiras oferecem contas especializadas onde um adulto gerencia os ativos em benefício do menor. Essas contas permitem que você compre ações, títulos e fundos de índice em nome deles, dando ao dinheiro décadas para crescer antes que o jovem assuma o controle.

Finn says:

"Então, se eu quiser comprar uma ação de uma empresa de videogame, não posso simplesmente baixar um app e fazer isso? Tenho que pedir para meus pais serem os 'chefes' da conta primeiro?"

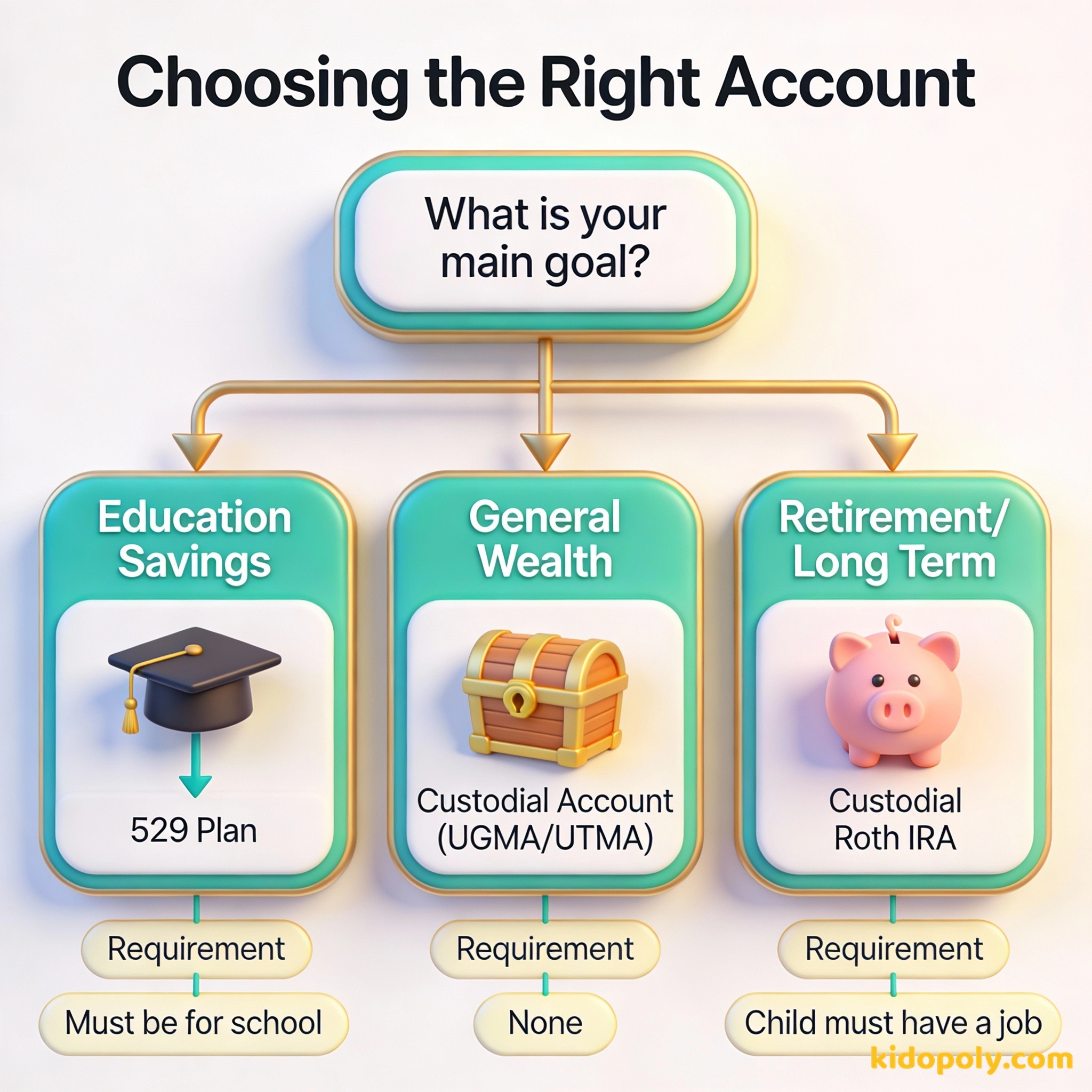

As Três Principais Opções nos EUA

Se você estiver nos Estados Unidos, geralmente tem três caminhos principais para escolher. Cada um tem regras diferentes sobre como o dinheiro é tributado e para que pode ser usado mais tarde na vida.

- Contas de Corretagem de Custódia (UGMA/UTMA): Estas são as mais flexíveis. O dinheiro pode ser usado para qualquer coisa que beneficie a criança, mas ela assume o controle total ao atingir a idade adulta.

- Roth IRAs de Custódia: São poderosas para o patrimônio de longo prazo porque o crescimento é isento de impostos, mas têm uma regra rígida: a criança deve ter renda ganha de um trabalho.

- Planos 529: São projetados especificamente para a educação. Oferecem ótimas vantagens fiscais, mas você pode enfrentar multas se o dinheiro não for usado para despesas escolares.

O melhor momento para plantar uma árvore foi há 20 anos. O segundo melhor momento é agora.

Para um mergulho mais profundo na opção de propósito geral mais comum, você pode ler nosso guia completo sobre custodial-accounts. Se o seu filho já tem um emprego de meio período, você pode querer olhar especificamente para o roth-ira-for-kids por causa desses benefícios fiscais exclusivos.

Em muitos estados dos EUA, aplica-se a regra do 'Kiddie Tax' (Imposto das Crianças). Isso significa que se a renda não proveniente de trabalho da criança (como ganhos de investimento) ultrapassar um certo limite, ela pode ser tributada à taxa de imposto mais alta dos pais, em vez da taxa mais baixa da criança.

Comparando Controle e Impostos

Ao escolher uma conta, você precisa pesar a flexibilidade em relação à economia de impostos. Uma conta de corretagem de custódia comum (UGMA ou UTMA) tecnicamente pertence à criança desde o primeiro dia, mas você a gerencia como o custodiante.

Em um plano 529, você (o pai ou a mãe) é quem realmente possui a conta, e o filho é o beneficiário. Isso dá mais controle se o filho decidir não ir para a faculdade, já que você geralmente pode mudar o beneficiário para outro membro da família.

O pai ou a mãe mantém o controle total do dinheiro. Se o filho não o usar para a escola, o responsável pode pegá-lo de volta (embora pague uma multa).

O dinheiro pertence legalmente à criança. Assim que atingir a maioridade, ela pode usá-lo para qualquer coisa — desde o depósito de uma casa até uma volta ao mundo.

A Perspectiva do Reino Unido: Junior ISAs e SIPPs

Se você estiver no Reino Unido, as opções parecem um pouco diferentes, mas seguem uma lógica semelhante. A escolha mais popular é o Junior ISA (JISA). Este é um tipo de conta isenta de impostos onde você pode economizar ou investir até um certo limite a cada ano.

- Junior Stocks and Shares ISA: Semelhante a uma conta de custódia dos EUA, o dinheiro cresce isento de impostos e o jovem assume o controle aos 18 anos.

- Junior SIPP (Self-Invested Personal Pension): Este é para o longuíssimo prazo. Oferece um bônus de alívio fiscal do governo, mas o dinheiro fica bloqueado até que a criança atinja a idade de aposentadoria.

Mira says:

"É como ter uma 'caixa do futuro' especial. Colocamos o dinheiro agora, e as regras da caixa ajudam ele a crescer muito mais do que um cofrinho comum jamais conseguiria."

Marcos de Idade: O Que Muda e Quando?

Investir para uma criança não é um processo de 'configurar e esquecer'. À medida que seu filho cresce, a relação legal dele com o dinheiro muda. É útil conhecer estas idades-chave:

- Do nascimento aos 12 anos: O pai ou a mãe geralmente toma 100% das decisões. A criança muitas vezes nem sabe o tamanho da conta.

- 13 anos: Muitas plataformas de tecnologia financeira (fintechs) permitem que as crianças tenham acesso 'apenas para visualização' ou um cartão de débito vinculado ao seu ecossistema financeiro, ajudando-as a aprender observando.

- 18 a 21 anos: Esta é a 'maioridade'. Para contas UGMA/UTMA e Junior ISAs, a conta deve ser legalmente transferida para o jovem. Agora ele tem controle total sobre as best-stocks-for-kids que você comprou anos atrás.

Imagine que você invista $1.000 para um bebê ao nascer. Se esse dinheiro crescer a 8% ao ano: - Aos 18 anos, ele valerá cerca de $4.000. - Aos 65 anos, valerá mais de $150.000! É por isso que começar aos 0 anos é muito mais poderoso do que começar aos 25.

O dinheiro é de uma natureza geradora prolífica. Dinheiro pode gerar dinheiro, e seus descendentes podem gerar ainda mais.

Como Escolher a Plataforma Certa

Nem todos os bancos ou corretoras oferecem todos os tipos de conta. Ao procurar um lugar para abrir uma conta de investimento para crianças, verifique três coisas: taxas baixas, uma ampla gama de opções de investimento e um aplicativo fácil de usar para o seu filho usar à medida que envelhece.

Finn says:

"O que acontece se eu fizer 18 anos e decidir que quero gastar todo o dinheiro em um robô gigante em vez da faculdade? O 'custodiante' pode dizer não?"

Corretoras tradicionais como Charles Schwab, Fidelity e Vanguard oferecem contas de custódia robustas sem valor mínimo. Aplicativos de 'fintech' mais novos, como Greenlight ou Acorns Early, focam mais na experiência educacional, embora possam cobrar uma pequena taxa de assinatura mensal.

Antes de abrir uma conta, sente-se com seu filho e procure o preço de uma ação de uma empresa que ele ame, como Disney, Roblox ou Apple. Use um app de 'lista de desejos' para acompanhar essa ação por uma semana juntos e ver como o preço se move antes de colocar dinheiro real.

Tomando a Decisão Final

Se você quer a maior flexibilidade para o futuro do seu filho, uma conta de corretagem de custódia costuma ser a vencedora. Se o seu objetivo é estritamente educação, o plano 529 é o padrão ouro. E se o seu adolescente acabou de receber o primeiro salário de um emprego de verão, o Roth IRA é um presente imbatível para o seu 'eu' do futuro.

O mercado de ações é o único lugar onde, quando as coisas entram em promoção, todo mundo sai correndo da loja.

Algo para pensar

Se você pudesse escolher apenas um objetivo para o patrimônio futuro do seu filho, seria flexibilidade, educação ou segurança na aposentadoria?

Não existe resposta certa aqui. Cada família tem valores diferentes. Converse com seu filho sobre como é o 'sucesso futuro' para ele para ajudar a escolher a conta certa.

Perguntas sobre Investimentos

Um jovem de 13 anos pode abrir sua própria conta de investimento?

O que acontece com uma conta de custódia quando a criança faz 18 anos?

É melhor usar um plano 529 ou uma conta de custódia?

Seu Próximo Passo: A Escolha é Sua

Escolher uma conta é o primeiro passo 'real' na jornada de investimento do seu filho. Quer você escolha a flexibilidade de uma conta de custódia ou a eficiência tributária de um plano 529, o mais importante é começar cedo. Assim que a conta estiver aberta, vocês podem começar a explorar quais ações ou fundos específicos irão preenchê-la.